Společnost Valve sponzoruje a společnost Collabora portuje RADV (open source Vulkan ovladač pro AMD GPU z projektu Mesa) na Windows.

Starling (GitHub) je desktopové prostředí vytvořeno umělou inteligencí (s dohledem jednoho vývojáře během šesti měsíců).

Dne 30. června 2026 byla završena fyzická realizace projektu Czech National Quantum Communication Infrastructure (CZQCI), tedy České národní kvantové komunikační infrastruktury. Projekt byl realizován od 1. března 2023 a financován z Národního plánu obnovy částkou 121,6 milionu Kč. Cílem podpořeného projektu bylo vybudovat základy národní kvantové komunikační infrastruktury a ověřit možnosti jejího praktického využití. Mezi

… více »Město Šumperk se stalo terčem kybernetického útoku, chod úřadu je omezen. Zjišťuje se, jestli unikla nějaká data. Cílem hackerů byla městská datová síť. První útoky zaznamenali odborníci na informační technologie již v pondělí večer, závady se ale plně projevily až dnes ráno. Město událost nahlásilo Národnímu úřadu pro kybernetickou a informační bezpečnost (NUKIB).

Samba, svobodná implementace síťového protokolu SMB/CIFS, byla vydána ve verzích 4.24.5, 4.23.10 a 4.22.11. Řešeno je 6 zranitelností.

Přední technologické společnosti (Adobe, Cadence, Capital One, Cisco, Cloudera, Cloudflare, Cognition, CrowdStrike, Databricks, Dell Technologies, DoorDash, Elastic, HPE, Hugging Face, IBM, LangChain, Linux Foundation, Microsoft, NAVER, NetApp, Nous Research, NVIDIA, OpenClaw, Palantir, Palo Alto Networks, Red Hat, Reflection AI, Salesforce, SAP, ServiceNow, Siemens, SK Telecom, Snowflake, SpacexAI, Synopsys, Thinking

… více »Krabix.cz je online 3D konfigurátor krabiček pro 3D tisk s exportem do STL. Běží přímo v prohlížeči. Nic se neposílá na server.

Nadace Open Home Foundation spustila veřejnou preview verzi komunitní databáze zařízení pro Home Assistant. Má fungovat jako „Wikipedie pro chytrá zařízení".

Na stránce nového panelu Firefoxu přibudou nové widgety. Například denně aktualizována interaktivní křížovka.

PGSimCity (GitHub) je webová 3D vizualizace vnitřního fungování databázového systému PostgreSQL v podobě města. Vytvořena pomocí umělé inteligence.

26.10.2010 09:52

corwin78 | skóre: 10

| Ostrava

26.10.2010 09:52

corwin78 | skóre: 10

| Ostrava

někomu se možná bude hodit na evidenci http://www.sUcto.cz

Mezi (podvojným) účetnictvím pro daňové účely a mezi daňovou evidencí je jeden zásadní rozdíl. V účetnictví se každá vydaná faktura okamžitě započítává do příjmů, i když peníze na účet dosud nedorazily a možná ani nedorazí, protože zákazník se na placení vykašlal. Protože tyto nepřijaté peníze jsou započítané v příjmech, platí se z nich pochopitelně i daně. V daňové evidenci se do příjmů započítávají pouze peníze, které na účet skutečně dorazily.

Tohle už je jen důsledek, i když někdy dost podstatný. Principiální rozdíl je spíš v tom, že v daňové evidenci (dříve jednoduchém účetnictví) řešíte jen pohyb peněz - příjmy a výdaje. V účetnictví (dříve podvojném účetnictví) evidujete především pohyb aktiv a pasiv. Aktivum je v podstatě nějaká hodnota (hotové peníze, peníze na účtu, majetek, pohledávka), pasivum je pak zdroj (závazek, úvěr apod.). Takže když vystavíte fakturu za práci, získáváte aktivum v podobě pohledávky (koneckonců i třeba peníze na účtu jsou svým způsobem pohledávkou vůči bance) a pasivem je v tomto případě výnos. Zatímco v okamžiku, kdy se klient uráčí zaplatit, už z pohledu účetnictví nic nezískáváte, pouze se jedna forma aktiv (pohledávka) transformuje na jinou (peníze na účtu). Podobně je nákup majetku nebo zboží v daňové evidenci výdajem (pomineme-li případné daňové odpisy), ale v účetnictví je to zase jen transformace jednoho aktiva (peníze) na jiné (majetek nebo zboží) a náklad se účtuje až v okamžiku, kdy zboží prodáte nebo majetek "spotřebujete" (nebo postupně odepíšete). Takže i když to vypadá při pohledu na příklad s nezaplacenou fakturou nelogicky, ve skutečnosti dává účetnictví podstatně lepší představu, jak na tom opravdu jste.

26.10.2010 18:02

Petr Bravenec | skóre: 43

| blog: Bravenec

27.10.2010 09:39

Petr Bravenec | skóre: 43

| blog: Bravenec

26.10.2010 18:02

Petr Bravenec | skóre: 43

| blog: Bravenec

27.10.2010 09:39

Petr Bravenec | skóre: 43

| blog: Bravenec

pokud koupite hdd za 1000 + dph, tedy 1200 a prodate ho na fakturu neplatici za 2400 (400 DPH) , nemate HDD, a jeste musite zaplatit 400 DPH

Pro pořádek je potřeba doplnit, že přesně ve stejném okamžiku nárokujete těch 200 Kč. V daném případě by mne ale asi víc než 200 Kč DPH štvala ta investice 1000 Kč, zvlášť pokud by marže byla realističtější než vašich 100 procent.

28.10.2010 13:06

corwin78 | skóre: 10

| Ostrava

Ale kdyz se na neco ptam, tak je hned rec o uctech a pasiva a aktiva a ja toho radsi necham

Nerozhodnete-li se vést účetnictví, pak vás aktiva, pasiva a účty zajímat nemusejí, v daňové evidenci máte jen příjmy a výdaje. Pokud se pro účetnictví rozhodnete, doporučuji koupit si nějakou učebnici, není to zase tak hrozné a nepochopitelné (když to zvládnou studenti VŠE… :-) ).

dan z prijmu je neco, co nelze v prubeho nejakeho obdobi urcit - a proto nechapu, jak by to mohlo v ucetnictvi nebo danove evidenci byt? Ja jsem myslel, ze na to je pak to rocni danove priznani.

Tu zaplacenou daň (případně zálohy) pak ale musíte do účetnictví (daňové evidence) zanést.

DPH je neco, co je mozno napr. mesicne sledovat a take to pak FU odvest (nebo po FU neco chtit)

Pokud se rozhodnete stát se dobrovolně plátcem DPH (nebo pokud jím být musíte, což znamená IIRC 1M ročního obratu). Jinak vás DPH vůbec zajímat nemusí. Víceméně se dá říci, že pokud obchodujete spíše s plátci, je výhodnější stát se plátcem dobrovolně.

chapu , ze je to gulas, kdyz jako platce DPH vystavuji fakturu na platce nebvo neplatce DPH a naopak dostavam takove rozlicne faktury. To jsem chtel pochopit az v druhem kole.

Zase takový guláš to není. Nejste-li plátce, nezajímá vás DPH vůbec. Jste-li plátce, pak u faktur přijatých od neplátců prostě žádná DPH není a částka je konečná; u vystavených faktur vás nemusí zajímat, zda je příjemce plátce nebo ne (jen u faktur nad 10000 Kč by měla být identifikace příjemce, tj. v případě plátce DIČ).

nahore nejaky diskutujici nadhodil zalohove faktury, misto toho autor pouziva jakousi fintu na faktury, ktere v systemu jsou ale jaksi se nepocitaji, aby se nemusely platit 'dane'.

Trik je v tom, že místo faktury vystavíte jen zálohovou fakturu, pak fakturovaná částka není výnosem a neplatíte z ní tudíž žádné daně. Teprve po zaplacení vystavíte skutečnou fakturu a máte výnos (ale to už máte i peníze). Problém se tím přenáší na druhou stranu, protože odběratel si může účtovat náklad až v okamžiku, kdy dostane tu fakturu.

Problem vidim v tom, (a to svagrova nechape) ze kdyz prijde jednou za mesic, tak treba v prubehu mesice zakaznik zavola, abch poslal fakturu a ja ted nevim, mam to udelat a jak, aby mi na konci mesice az bude svagrova delat ty 'depehacka' nerekla - to byla blbost s touhle fakturou.

Nejlepší bude, když vám dá nějaký vzor a vysvětlí, jaké údaje a kam máte doplnit.

28.10.2010 16:07

Petr Bravenec | skóre: 43

| blog: Bravenec

28.10.2010 16:02

Petr Bravenec | skóre: 43

| blog: Bravenec

Abyste byli skutečně bohatí, musíte mít aktiva co nejvyšší a pasiva co nejnižší.

Takhle formulováno to nejde, protože jeden ze základních principů je, že všech aktiv musí být stejně jako všech pasiv. Takže aby to šlo takhle tvrdit, bylo by potřeba nejdřív definovat, která aktiva a která pasiva je z toho potřeba vyjmout.

28.10.2010 17:09

Petr Bravenec | skóre: 43

| blog: Bravenec

30.10.2010 21:19

Petr Bravenec | skóre: 43

| blog: Bravenec

Neznám účetního, který by si vedl domácí finance v podvojném účetnictví, ale znám takové, kteří by byli ochotní tvrdit, že to, co jsem utratil, je moje aktivum.

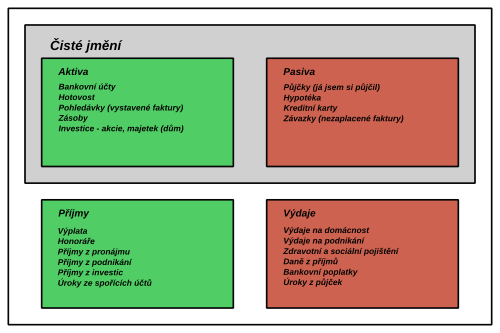

Jestli to takto profesionální účetní potřebuje počítat, může. Toto je ale článek o KMyMoney, kde aktiva jsou to, co mám a můžu to nějakým způsobem převést na peníze, náklady jsou to, co utratím a příjmy jsou to, co vydělám. V předchozím příspěvku je přiložený obrázek i s příklady konkrétních účtů a kategorií v aktivech, pasivech, příjmech a výdajích. Přijde mi absurdní na prostou otázku ze života "Jaká jsou tvá finanční aktiva?" odpovídat jinou prostou větou, taktéž ze života: "Včera jsem utratil dvě stovky v knajpě".

Účetním se to možná nemusí líbit, zvlášť pokud rádi ohromují pojmy "má dáti, dal" a mají pocit, že díky inženiriátu z ekonomie, matoucímu názvosloví a právní džungli jsou oni ti vyvolení a jediní schopní počítat peníze.

Jsem rád, že se objevily programy jako je MS World, který dal sekretářkám do ruky nástroj pro efektivní psaní dopisů, dokumentů a podobně - odborná práce přesto zůstává v rukou specialistů-typografů. Jsem rád, že se objevují programy jako KMyMoney, které bez zmatečného názvosloví udělaly z podvojného účetnictví opět jednoduchou a účinnou metodu na počítaní peněz pro široké masy lidí - i když odbornou účetní práci ve firmách stále musejí dělat odborníci.

Neznám účetního, který by si vedl domácí finance v podvojném účetnictví, ale znám takové, kteří by byli ochotní tvrdit, že to, co jsem utratil, je moje aktivum.

Jestli to takto profesionální účetní potřebuje počítat, může. Toto je ale článek o KMyMoney, kde aktiva jsou to, co mám a můžu to nějakým způsobem převést na peníze, náklady jsou to, co utratím a příjmy jsou to, co vydělám. V předchozím příspěvku je přiložený obrázek i s příklady konkrétních účtů a kategorií v aktivech, pasivech, příjmech a výdajích. Přijde mi absurdní na prostou otázku ze života "Jaká jsou tvá finanční aktiva?" odpovídat jinou prostou větou, taktéž ze života: "Včera jsem utratil dvě stovky v knajpě".

Účetním se to možná nemusí líbit, zvlášť pokud rádi ohromují pojmy "má dáti, dal" a mají pocit, že díky inženiriátu z ekonomie, matoucímu názvosloví a právní džungli jsou oni ti vyvolení a jediní schopní počítat peníze.

Jsem rád, že se objevily programy jako je MS World, který dal sekretářkám do ruky nástroj pro efektivní psaní dopisů, dokumentů a podobně - odborná práce přesto zůstává v rukou specialistů-typografů. Jsem rád, že se objevují programy jako KMyMoney, které bez zmatečného názvosloví udělaly z podvojného účetnictví opět jednoduchou a účinnou metodu na počítaní peněz pro široké masy lidí - i když odbornou účetní práci ve firmách stále musejí dělat odborníci.

Podle vašeho prvního příspěvku jsem myslel, že se snažíte popsat, jak funguje účetnictví. Proto jsem se vyjadřoval k tomu, jak to v účetnictví funguje, netušil jsem, že se bavíte o jakémsi podivném mixu někde na půl cesty mezi účetnictvím a daňovou evidencí…

V předchozím příspěvku je přiložený obrázek

Tak ten jsem neviděl, vzhledem ke způsobu, jakým někteří jedinci možnost přímého vkládání obrázků do diskusí zneužívali, jsem si přímo vložené obrázky potlačil pomocí CSS.

30.10.2010 21:48

Petr Bravenec | skóre: 43

| blog: Bravenec

Je-li řeč o komentáři pod článkem, byla to hodně obecná informace o fungování účetnictví doplněná o malou ilustraci, abych vysvětlil přispěvateli "platcedph", co tak zhruba může od účetnictví očekávat, čím se liší účetnictví od daňové evidence.

Daňová evidence se v podvojném účetnictví implementuje poměrně těžko, mix podvojného účetnictví a daňové evidence bude vždy podivný. Pokud se však využije pomocná evidence vydaných faktur v podobě naplánovaných transakcí, je možné vést i daňovou evidenci v KMyMoney celkem efektivně. Jako bonus pak dostane uživatel KMyMoney celé podvojné účetnictví i s jeho výhodami.

Tiskni

Sdílej:

![]()

![]()

![]()

![]()

![]()

![]()

AbcLinuxu.cz

AbcLinuxu.cz ITBiz.cz

ITBiz.cz HDmag.cz

HDmag.cz AbcPráce.cz

AbcPráce.cz{kind=link}