Vládní CERT upozorňuje (𝕏) na sérii bezpečnostních záplat (CVSS 9.9) v produktech Cisco řešících kritické zranitelnosti umožňující obejití autentizace, eskalaci oprávnění, vzdálené spuštění kódu a odepření služby. Úspěšné zneužití může útočníkům umožnit získat neoprávněný přístup k dotčeným systémům, kompromitovat zařízení Cisco Catalyst SD-WAN a Cisco IOS XE, spustit libovolný kód, zpřístupnit citlivé informace nebo narušit dostupnost postižených systémů.

Soud v americkém státě Nové Mexiko ve čtvrtek nařídil internetové společnosti Meta Platforms zaplatit 567 milionů dolarů (téměř 12 miliard Kč) za újmy, které její platformy působí mladým lidem. S přihlédnutím k dřívějšímu verdiktu tak má společnost celkem zaplatit 942 milionů dolarů, což je malý zlomek jejího ročního výnosu, který loni činil 60 miliard dolarů. Čtvrteční verdikt firmě také nařizuje, aby změnila způsob, jakým její

… více »Mark Russinovich (CTO v Microsoft Azure) se na LinkedIn pochlubil svým projektem MS Paint Doom napsaným pomocí Claude. Hru Doom umožňuje hrát v programu Malování (Microsoft Paint). Malování funguje jako monitor. Herní engine (ViZDoom) běží na pozadí a každý vykreslený snímek hry vkládá automaticky přes schránku (clipboard) do Malování.

Platformy ChatGPT i Roblox by mohly být zařazeny na seznam mimořádně velkých on-line platforem nebo internetových vyhledávačů, na něž se vztahují zvláštní podmínky podle nařízení o digitálních službách (DSA). Vzhledem k tomu, že ChatGPT i Roblox oznámily počet uživatelů nad prahovou hodnotou DSA, je toto označení „rozhodně možné“ a mohlo by „přijít dříve či později“. On-line platformy a vyhledávače zařazené na seznamy DSA musejí

… více »Společnost Cloudflare představila Cloudflare OS (GitHub), tj. open source platformu navrženou pro integraci umělé inteligence (agentů) přímo do pracovních procesů organizací.

Byla vydána nová verze 5.13 svobodného multiplatformního softwaru pro konverzi a zpracování digitálních fotografií primárně ve formátů RAW RawTherapee (Wikipedie). Vedle zdrojových kódů je k dispozici také balíček ve formátu AppImage. Stačí jej stáhnout, nastavit právo ke spuštění a spustit.

Jean-Baptiste Kempf na svém blogu představil novou verzi 9.0 "Lei" kolekce svobodného softwaru umožňujícího nahrávání, konverzi a streamovaní digitálního zvuku a obrazu FFmpeg (Wikipedie).

Richard Hughes oznámil, že službu Linux Vendor Firmware Service (LVFS) umožňující aktualizovat firmware zařízení na počítačích s Linuxem, nově sponzoruje také společnost NVIDIA.

Edvard Rejthar na blogu zaměstnanců CZ.NIC představil svou aplikaci SlideRshow (GitHub). Funguje jako prohlížeč fotek, ale i jako jejich organizér a prezentátor. Neinstaluje se, běží přímo v prohlížeči. Bez serveru. Offline.

Kermit, tj. protokol pro přenos souborů, vznikl před 45 lety. Při této příležitosti byla po 15 letech od vydání poslední stabilní verze 9.0.302 vydána nová stabilní verze 11 implementace C-Kermit. S podporou IPv6.

Tímto článkem tedy splácím svůj vnitřní dluh. Na druhou stranu jsem velmi rozpačitý a nejsem si jistý užitečností tohoto článku. Ač považuji KMyMoney za velmi potřebnou a zdařilou aplikaci, jakmile použiji KMyMoney pro předpovídání své finanční budoucnosti, dostávám věštby hodné zfetované Pythie. Nedovedu posoudit, jedná-li se o chyby v KMyMoney, o nemožnost předvídat budoucnost či o prosté nepochopení z mojí strany.

Užitek tohoto článku by proto mohl spočívat právě ve varování, že budoucnost je nepředvídatelná, a to bez ohledu na to, jak sofistikovanou metodu použijete. Pokud si přece jen myslíte, že by vás mohly předpovědi v KMyMoney zaujmout, dočtete se zde, jaké informace můžete ze svého účetnictví získat a jak se k nim dostat.

Předpovědi v KMyMoney jsou nástrojem, který by vám měl pomoci vypočítat, kolik peněz budete mít za měsíc, za dva měsíce, za čtvrt roku a tak dál. Předpovědi umí domácí účetnictví KMyMoney vytvářet několika různými způsoby, každý ze způsobů je v něčem dobrý, v něčem zase slabší.

KMyMoney projde vaše dosavadní záznamy, podívá se kolik utrácíte a kolik vyděláváte, a pomocí klouzavých průměrů nebo pomocí lineární regrese (lze zvolit) vypočítá, jaké budou stavy jednotlivých účtů. Takto vytvořené předpovědi však trpí tím, že do pravidelných výdajů započítají s klidem i peníze utracené za novou lednici – přičemž tato útrata se pravděpodobně nebude příští měsíc opakovat. Do pravidelných příjmů pak započítají i dědictví po babičce, kterýžto příjem se nebude opakovat zcela určitě, protože babičky došly.

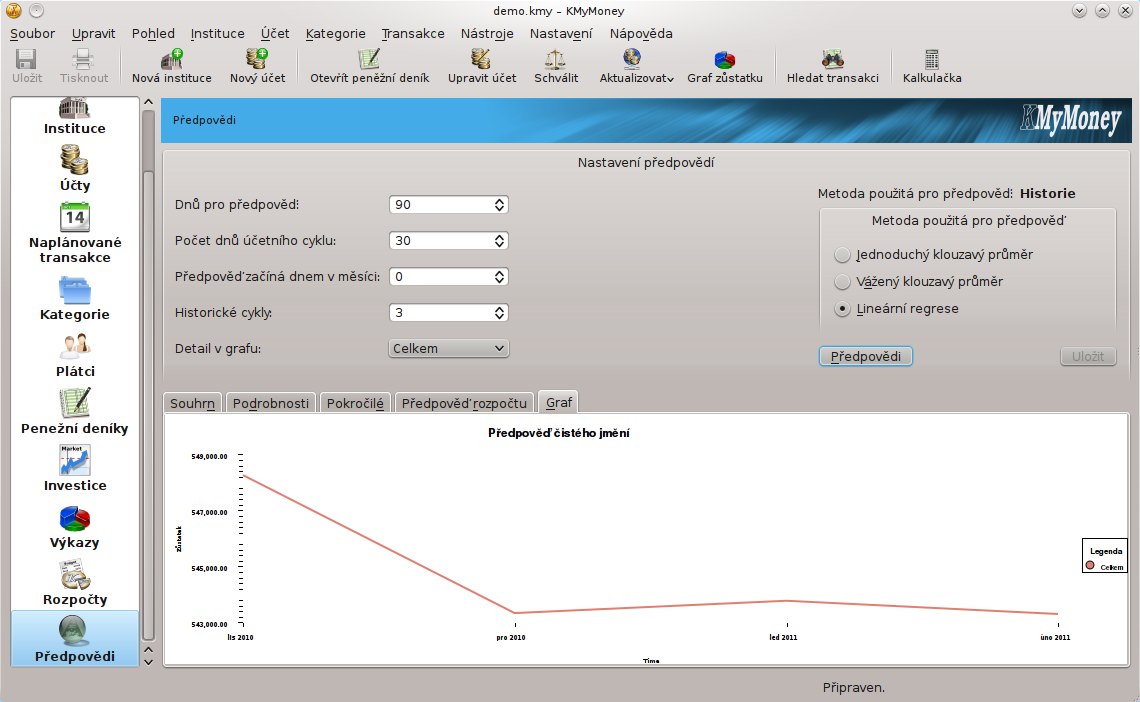

Pro předpovídání se používají tři různé metody: Klouzavý průměr, vážený klouzavý průměr a lineární regrese. Výsledky jednotlivých metod se velmi liší a nad vypočtenými údaji někdy zůstává rozum stát. KMyMoney například na základě mých pohybů na účtu předpovídá, že v následujícím měsíci utratím 35 tisíc Kč, v dalším měsíci pak vydělám 65 tisíc. V dalším měsíci pak jen tisícovku. Je jistě možné, že se KMyMoney ve svých předpovědích trefilo, ale jakmile přepnu z lineární regrese, která předpovídá takto vysokou volatilitu v mém jmění, na některý z klouzavých průměrů, předpovědi se rázem změní: Mé jmění bude každý měsíc klesat přibližně o 15 tisíc. Účty, které z principu nelze dostat pod nulu, padnou hluboko do záporných čísel už první měsíc a nic na tom nezmění jakékoliv laborování s nastavením předpovědí.

Předpovědi na základě historických údajů mají problémy, pokud jsou vaše příjmy či výdaje nepravidelné.

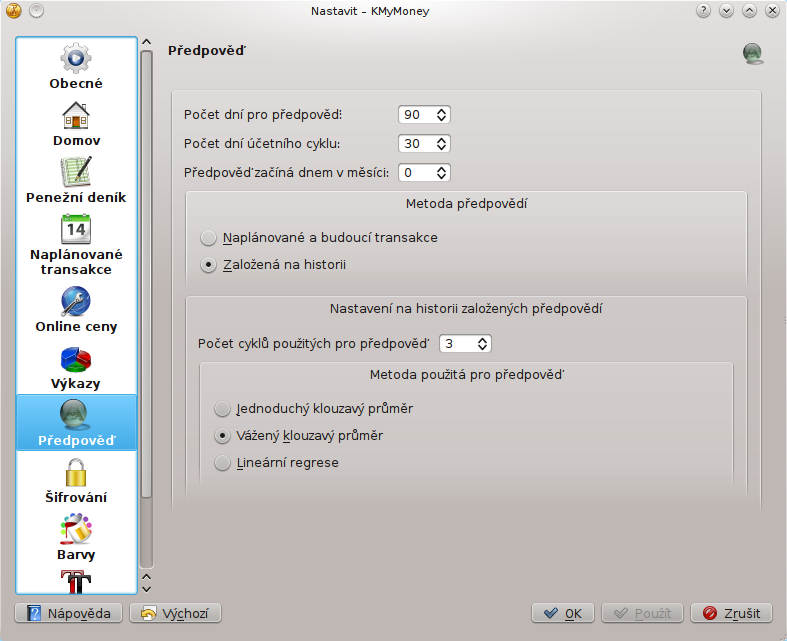

Jiným způsobem, jak můžete v KMyMoney předpovídat své budoucí jmění, je předpověď založená na naplánovaných transakcích. V jednom z předchozích dílů jsem ukázal, jak používat v KMyMoney naplánované transakce. Jednou ze základních myšlenek, kterou jsem se vám snažil sdělit, byla zásada "Naplánovat vše, co naplánovat lze" – od výplaty, vystavených faktur, přes nájemné či splátky hypotéky až po výdaje za vedení bankovních účtů. Jednak tak získáte jednoduchý prostředek pro připomenutí nutných plateb, ale mimo to můžete využít své naplánované transakce v předpovědích.

Problém s tímto způsobem předpovídání je, že v naplánovaných transakcích obvykle nikdy nebudete mít vše. Na svých účtech provádím každý měsíc operativní převody peněz tak, aby na nejlépe úročeném účtu byla soustředěna maximální možná částka, a naplánovat tyto přesuny je poměrně obtížné.

Moje situace je navíc silně zjedodušená díky kreditní kartě – jen zcela vyjímečně utrácím přímo z bankovního účtu. Vyrovnání dluhu na kreditní kartě mohu snadno naplánovat, měsíční útratu odhaduji řádově velmi snadno. Na účtu kreditní karty mi sice KMyMoney věští trvalý růst (útraty naplánované nejsou), ale alespoň předpovědi zůstatku na běžném účtu nejsou naprosto zcestné.

Předpovědi založené na naplánovaných transakcích v mém případě zcela ztroskotávají v detailech – nedovedou postihnout přesuny mezi jednotlivými účty. Na druhou stranu je díky předem naplánovaným transakcím relativně vypovídající předpověd aktiv.

Předpovědi založené na naplánovaných a budoucích transakcích mají problémy, pokud nejste schopní detailně naplánovat své finanční operace na několik měsíců dopředu.

I když většinou nejsem schopen naplánovat přímo své finanční operace nad bankovními účty, obvykle mám stále možnost vytvořit alespoň přibližně svůj rozpočet. V rozpočtech mohu snadno odhadnout, kolik peněz utratím za různé věci a kolik peněz získám ze svých finančních zdrojů.

Rozpočtové předpovědi se od ostatních předpovědí zásadně liší – zatímco ostatní předpovědi se snaží odhadnout zůstatky na různých účtech a celkovou výši vašeho jmění, předpovědi založené na rozpočtech pracují pouze s příjmy a výdaji. Tato předpověd tedy neumí nijak určit výši vašeho jmění, dovede však odhadnout, jakým směrem se vaše jmění v budoucnosti pohne. Dovedete-li vytvořit kvalitní rozpočet, získáte i celkem slušný přehled o své budoucí finanční situaci.

Ať už používáte pro své předpovědi metodu založenou na naplánovaných transakcích nebo na historických datech, KMyMoney pro vás vytvoří několik různých předpovědí. Ty najdete v části "Předpovědi" na několika různých kartách. KMyMoney je účetnictví orientované především na evidenci finančního majetku – předpovědi se tedy nestarají o to, kolik kde utratíte či vyděláte, ale o výšku vašich bankovních kont.

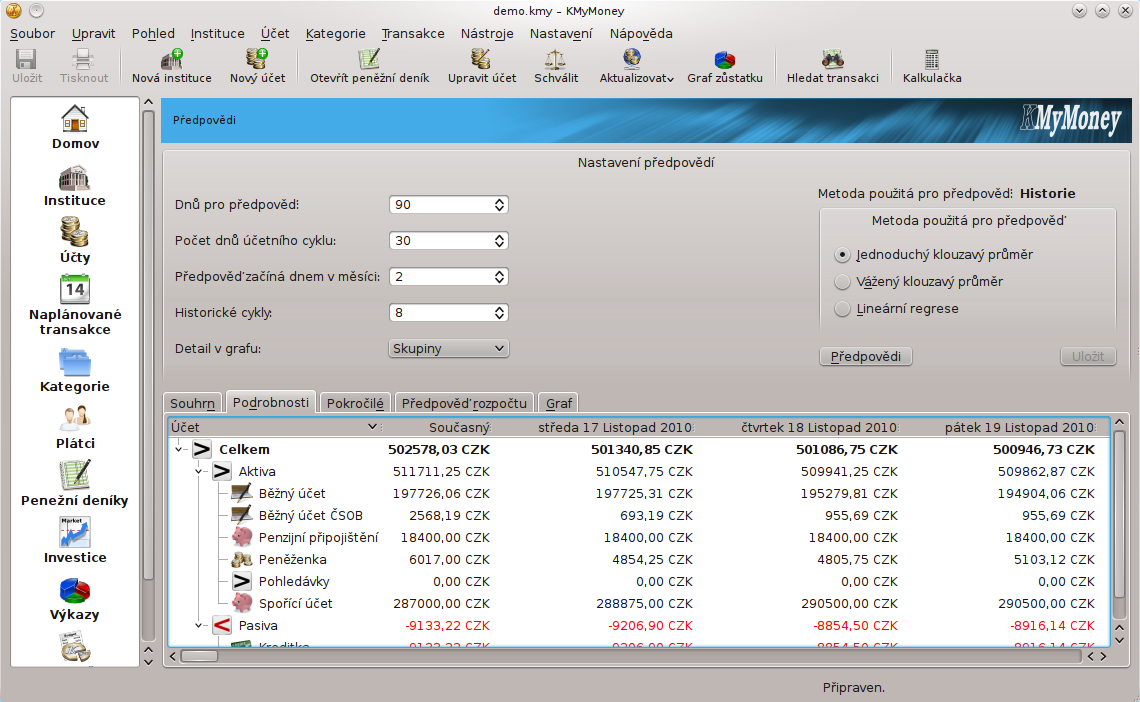

U předpovědí lze nastavit, jak daleko do budoucnosti se má předpovídat (například tři měsíce), jak hluboko v minulosti má KMyMoney hledat historická data (například půl roku) a jak dlouhý je váš účetní cyklus (obvykle třicet dní, od výplaty k výplatě).

Podle nastavení pak na kartě "Souhrn" najdete předpovědi svých účtů pro jednotlivé měsíce (vzdálenost od současnosti a frekvence závisí na délce vašeho účetního cyklu a na požadované délce předpovědi). Na další kartě, "Podrobnosti", najdete předpověď pro jednotlivé dny. Na kartě "Pokročilé" najdete předpovědi minimálního a maximálního zůstatku na účtech pro jednotlivé účetní cykly.

Na kartě "Graf" byste pak měli najít graf s vývojem svého čistého jmění v čase.

Červeným písmem v políčku vpravo vypisuje KMyMoney informace, o kterých se domnívá, že byste jim měli věnovat pozornost, například "Účet peněženka se během účetního cyklu snižuje o 666 Kč a poklesne pod 0,00 CZK za méně než 2 dny."

Trochu mimo tyto předpovědi se vymyká karta "Předpověď rozpočtu". Hodnoty, které zde najdete, se totiž netýkají vašich bankovních a jiných účtů, ale příjmů a výdajů, a nepočítají se z historických dat či naplánovaných transakcí, ale jsou vypočtené z rozpočtu. Kupodivu však i předpovědi založené na rozpočtu reagují na různá nastavení a při snaze o získání smysluplných výstupů pravděpodobně brzy zjistíte, že KMyMoney věští nesmysly.

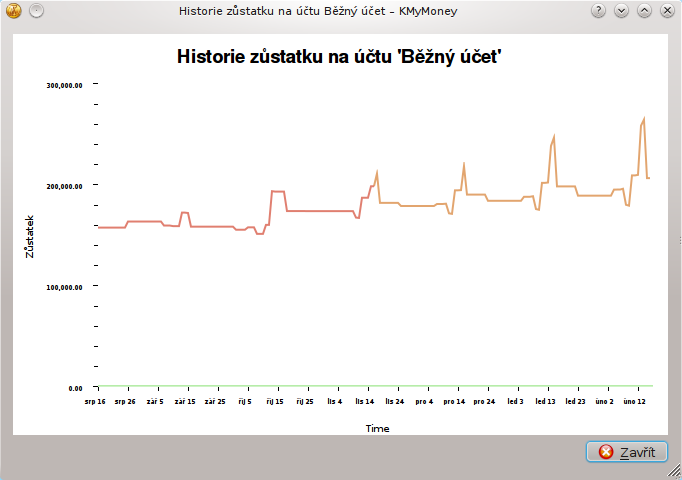

Stranou od ostatních předpovědí stojí "Graf zůstatku". Ten není součástí "Předpovědí", ale najdete jej na nástrojové liště a vztahuje se pouze k aktuálnímu účtu (v peněžním deníku, v seznamu účtů nebo v institucích).

Tuším, že tvůrci KMyMoney vědí o reálné nemožnosti předpovídat budoucnost, takže do programu zabudovali množství různých parametrů, jejichž změnou může KMyMoney předpovědět prakticky cokoli. Pouze na vás pak záleží, jaké předpovědi dáte přednost.

Nastavení předpovědí najdete hned na dvou místech – v samotné části "Předpovědi" a v nastavení aplikace KMyMoney. Nastavení v části "Předpovědi" se dá používat interaktivně a vztahuje se k informacím zobrazeným v této části. Podle hodnot v nastavení aplikace KMyMoney se vytvářejí grafy zůstatku k jednotlivým účtům.

Chcete-li mít aspoň trochu reálnou představu o své finanční budoucnosti, uděláte zřejmě nejlépe, zapomenete-li na složité nástroje typu "Předpovědi". Větší službu vám KMyMoney udělá, pokud si vytisknete graf se zůstatky na jednotlivých účtech nebo graf s výší vašeho jmění a tužkou prodloužíte trend do budoucnosti.

Pokud vám takováto grafická věštba nevyhovuje, například kvůli nepravidelným příjmům a výdajům, a přesto potřebujete mít smysluplnou odpověď, na které můžete stavět, stejnou službu jako KMyMoney vám poskytne čtení z lógru.

Nástroje: Tisk bez diskuse

Tiskni

Sdílej:

![]()

![]()

![]()

![]()

![]()

![]()

15.12.2010 00:12

David Watzke | skóre: 74

| blog: Blog...

| Praha

15.12.2010 00:12

David Watzke | skóre: 74

| blog: Blog...

| Praha

15.12.2010 07:17

houska | skóre: 41

| blog: HW

15.12.2010 07:17

houska | skóre: 41

| blog: HW

jakmile použiji KMyMoney pro předpovídání své finanční budoucnosti, dostávám věštby hodné zfetované Pythietaky jsem si toho vsiml, nejdriv jsem si myslel ze mam nekde neco blbe nastavene, ale po dlouhem laborovani jsem zjistil ze je lepsi se podivat na vydaje a prijmy a zpocitat si to sam

15.12.2010 14:29

Josef Kufner | skóre: 70

15.12.2010 14:29

Josef Kufner | skóre: 70

takže do programu zabudovali množství různých parametrů, jejichž změnou může KMyMoney předpovědět prakticky cokoli. Pouze na vás pak záleží, jaké předpovědi dáte přednost.Všechny tyhle výroky v článku co se týče předpovědí chápu jako pozitivní. Nevěřím, že by a) někdo skutečně věřil, že cokoliv předpoví budoucnost b) někdo předpovědět skutečnou budoucnost opravdu chtěl

Všechny tzv. "předpovědi" jsou jen modely možného vývoje za určitých podmínek. V KMyMoney to lze chápat tak, že pokud se budete chovat finančně stejně jako ukazují výchozí data, tak vývoj bude pravděpodobně takový a takový. Což je docela fér a těžko očekávat něco jiného.

Ještě bych dodal, že pokud chcete vylepšit vstupní data, existuje možnost individuální konfigurace "předpovědních reportů" (custom report), kde můžete omezit předpovědi na účty, na nichž je pohyb víceméně pravidelný, případně vyloučit kategorie příjmů a výdajů, kde jsou pohyby nepravidelné, nebo vyloučit z podkladových dat pro předpověď transakce obsahující určitý text (např. "mimořádný" apod.) atd.

Všechny tzv. "předpovědi" jsou jen modely možného vývoje za určitých podmínek. V KMyMoney to lze chápat tak, že pokud se budete chovat finančně stejně jako ukazují výchozí data, tak vývoj bude pravděpodobně takový a takový. Což je docela fér a těžko očekávat něco jiného.

Ještě bych dodal, že pokud chcete vylepšit vstupní data, existuje možnost individuální konfigurace "předpovědních reportů" (custom report), kde můžete omezit předpovědi na účty, na nichž je pohyb víceméně pravidelný, případně vyloučit kategorie příjmů a výdajů, kde jsou pohyby nepravidelné, nebo vyloučit z podkladových dat pro předpověď transakce obsahující určitý text (např. "mimořádný" apod.) atd.

15.12.2010 15:27

Petr Bravenec | skóre: 43

| blog: Bravenec

15.12.2010 15:27

Petr Bravenec | skóre: 43

| blog: Bravenec

20.12.2010 12:56

theo | skóre: 15

| Rožnov ... hádej který?

20.12.2010 12:56

theo | skóre: 15

| Rožnov ... hádej který?

AbcLinuxu.cz

AbcLinuxu.cz ITBiz.cz

ITBiz.cz HDmag.cz

HDmag.cz AbcPráce.cz

AbcPráce.cz