Sam Aaron vydal novou major verzi 5.0.0 aplikace Sonic Pi (Wikipedie) určené také pro výuku programování pomocí skládání hudby. Přehled novinek na GitHubu. Instalovat lze také z Flathubu.

U příležitosti 30. výročí vydání počítačové hry Quake byla vydána nová epizoda s názvem Dawn of the Machine (Steam).

Vládní CERT upozorňuje (𝕏) na sérii bezpečnostních záplat (CVSS 9.9) v produktech Cisco řešících kritické zranitelnosti umožňující obejití autentizace, eskalaci oprávnění, vzdálené spuštění kódu a odepření služby. Úspěšné zneužití může útočníkům umožnit získat neoprávněný přístup k dotčeným systémům, kompromitovat zařízení Cisco Catalyst SD-WAN a Cisco IOS XE, spustit libovolný kód, zpřístupnit citlivé informace nebo narušit dostupnost postižených systémů.

Soud v americkém státě Nové Mexiko ve čtvrtek nařídil internetové společnosti Meta Platforms zaplatit 567 milionů dolarů (téměř 12 miliard Kč) za újmy, které její platformy působí mladým lidem. S přihlédnutím k dřívějšímu verdiktu tak má společnost celkem zaplatit 942 milionů dolarů, což je malý zlomek jejího ročního výnosu, který loni činil 60 miliard dolarů. Čtvrteční verdikt firmě také nařizuje, aby změnila způsob, jakým její

… více »Mark Russinovich (CTO v Microsoft Azure) se na LinkedIn pochlubil svým projektem MS Paint Doom napsaným pomocí Claude. Hru Doom umožňuje hrát v programu Malování (Microsoft Paint). Malování funguje jako monitor. Herní engine (ViZDoom) běží na pozadí a každý vykreslený snímek hry vkládá automaticky přes schránku (clipboard) do Malování.

Platformy ChatGPT i Roblox by mohly být zařazeny na seznam mimořádně velkých on-line platforem nebo internetových vyhledávačů, na něž se vztahují zvláštní podmínky podle nařízení o digitálních službách (DSA). Vzhledem k tomu, že ChatGPT i Roblox oznámily počet uživatelů nad prahovou hodnotou DSA, je toto označení „rozhodně možné“ a mohlo by „přijít dříve či později“. On-line platformy a vyhledávače zařazené na seznamy DSA musejí

… více »Společnost Cloudflare představila Cloudflare OS (GitHub), tj. open source platformu navrženou pro integraci umělé inteligence (agentů) přímo do pracovních procesů organizací.

Byla vydána nová verze 5.13 svobodného multiplatformního softwaru pro konverzi a zpracování digitálních fotografií primárně ve formátů RAW RawTherapee (Wikipedie). Vedle zdrojových kódů je k dispozici také balíček ve formátu AppImage. Stačí jej stáhnout, nastavit právo ke spuštění a spustit.

Jean-Baptiste Kempf na svém blogu představil novou verzi 9.0 "Lei" kolekce svobodného softwaru umožňujícího nahrávání, konverzi a streamovaní digitálního zvuku a obrazu FFmpeg (Wikipedie).

Richard Hughes oznámil, že službu Linux Vendor Firmware Service (LVFS) umožňující aktualizovat firmware zařízení na počítačích s Linuxem, nově sponzoruje také společnost NVIDIA.

Před lety jsem napsal pro abclinuxu seriál o domácím účetnictví GnuCash. V jednom ze svých zápisků v blogu: „Počítáte si své peníze?“ jsem na sebe prozradil, že používám KMyMoney, načež se na mě obrátila redakce, jestli bych o KMyMoney nenapsal článek. Velice rád.

Poznámka k seriálu GnuCash: Začetl jsem se do svých šest let starých zápisků a porovnal je se seriálem článků, který vám dnes nabízím. Myslím, že pokud chcete mít o svých financích dobrý přehled, není špatný nápad přečíst letmo i tento seriál. Najdete tam některé myšlenky, které jsem dnes nerozebíral, protože je považuji za naprostou samozřejmost, nebo mě vůbec nenapadlo je zmínit.

KMyMoney je domácí účetnictví pro KDE. Donedávna byla k dispozici pouze verze pro KDE3, i když na světě bylo už docela dlouho prostředí KDE4. Na srpen letošního roku (2010) je naplánované vydání finální verze, která by měla vyjít spolu s KDE SC 4.5. Momentální poslední vydaná verze je 3.98.1 (release candidate).

Účetnictví KMyMoney je poměrně snadné na používání, i když se ke mně občas dostávají nářky, že jim KMyMoney připadá složité a neintuitivní. U většiny lidí je to, myslím, způsobené spíše neznalostí principů podvojného účetnictví, což by ale mohl napravit tento seriál článků.

KMyMoney můžete najít na svých domácích stránkách: http://kmymoney2.sourceforge.net. Vzhledem k tomu, že verze pro KDE4 je ve stavu release candidate, dá se očekávat, že v mnoha distribucích bude k dispozici pouze starší verze určená pro KDE3. V mém oblíbeném Gentoo je poslední verze 3.98.1 pro KDE4 dostupná bez problémů.

KMyMoney je účetnictví podvojné. Podvojnost je jen pojem, není to nic, čeho byste se měli bát. V podvojném účetnictví počítali své peníze už benátští kupci před čtyřmi sty lety se svými omezenými prostředky (tužka a papír, maximálně abakus).

V praxi podvojnost znamená, že se každá koruna, která projde účetnictvím, zapisuje na dva různé účty. Představte si, že dostanete výplatu (nebo raději ne – jestli si musíte „představovat“, jak vám chodí na účet výplata, raději si najděte nějakou práci a postarejte se, aby vám výplata chodila i ve skutečnosti, nejen v představách). V reálném světě vezme peníze banka z účtu vašeho zaměstnavatele a uloží je na váš osobní účet. Vidíte? Účty jsou dva – není možné, aby se peníze na vašem účtu objevily jen tak ze vzduchoprázdna.

Ve svém osobním účetnictví můžete snadno vytvořit škatulku s nápisem „Můj bankovní účet“. Můžete vytvořit i škatulku s nápisem „Bankovní účet zaměstnavatele“. Zatímco u svého bankovního účtu vidíte všechny transakce, na účtu svého zaměstnavatele vidíte pouze transakce, jimiž proudí peníze z účtu zaměstnavatele na váš osobní účet. Ale to vůbec nevadí – vás, jako řádného zaměstnance, který nestrká nos do cizích účtů, zajímají jen operace, které se týkají vašich financí.

Stejně jako v praxi, tak i v podvojném účetnictví jsou účty vždy dva. Váš osobní bankovní účet (ve vaší osobní kategorii „Aktiva“) a bankovní účet zaměstnavatele (ve vaší osobní kategorii „Příjmy“). Máte-li více zaměstnavatelů, můžete jim s klidem vytvořit společný účet a pojmenovat ho třeba „Příjmy: Výplaty od zaměstnavatelů“.

Podvojnost funguje podobně i v případě utrácení. Když platíte nájemné, peníze v reálném světě tečou z vašeho osobního bankovního účtu na účet vašeho pana domácího. I v účetnictví se tedy můžeme opičit po realitě a vytvořit dva účty: „Můj bankovní účet“ (ten už máme, chodí nám na něj výplata z účtu zaměstnavatele) a „Bankovní účet pana domácího“. Protože do bankovního účtu pana domácího nevidíme, můžeme si to zjednodušit a vytvořit ve svém účetnictví účet pojmenovaný „Výdaje: Nájemné“.

Reálný život nejsou pouze bankovní účty. Čas od času musíte přijít k bankomatu, vybrat nějakou hotovost a uložit ji do peněženky. K účtu „Můj bankovní účet“ tak musíme vytvořit další imaginární účet „Peněženka“. Peněženka je tedy pro potřeby účetnictví jen dalším účtem, škatulkou, ve které se evidují peníze.

Stejně jako v praxi, i v podvojném účetnictví se při každém finančním pohybu berou peníze odněkud (jeden účet) a ukládají se někam (druhý účet). Pokud v reálném světě některý z účtů neexistuje (peníze v peněžence přece nejsou uložené na žádném bankovním účtu), v účetnictví se přesto takový imaginární účet vytváří.

Přečtěte si, co jsem psal o podvojnosti před šesti lety: GnuCash – domácí účetnictví na úrovni – III.

V účetní praxi nevystačíme s jednoduchou strukturou účtů. Účty jsou v podvojném účetnictví už ze své podstaty tvořené stromovou strukturou. Základní účty, které stačí pro potřeby domácího účetnictví, jsou čtyři:

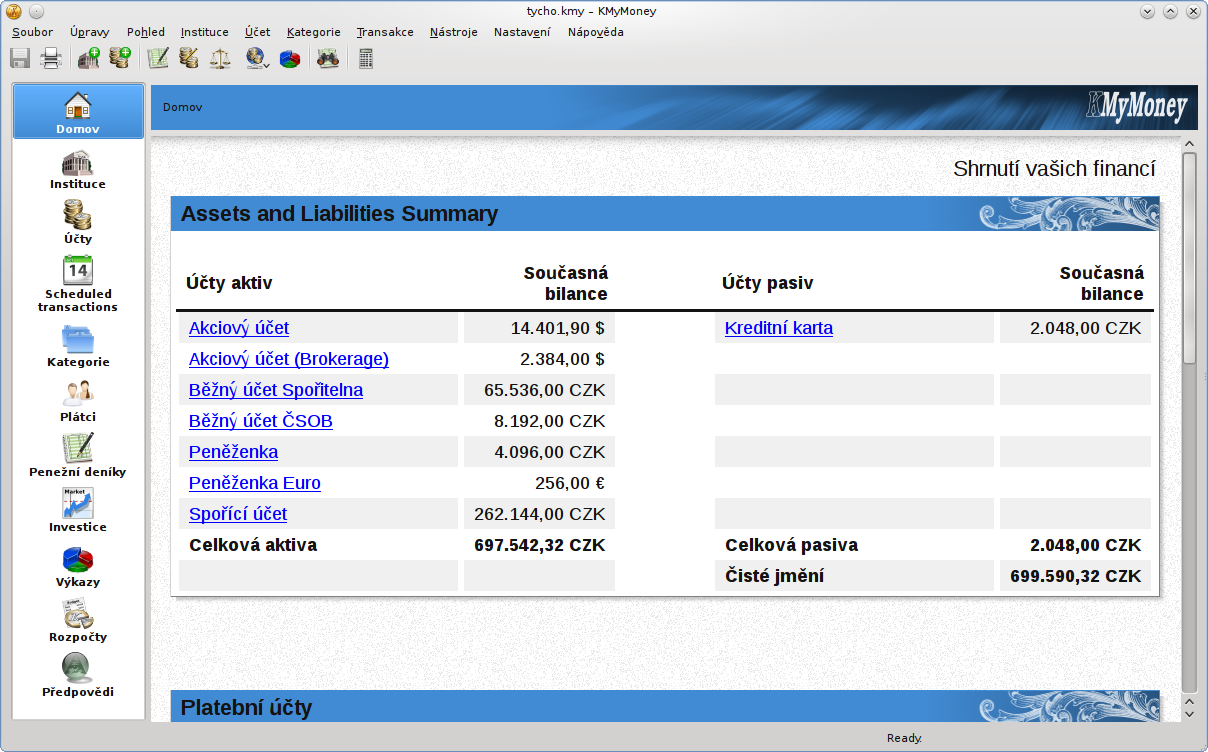

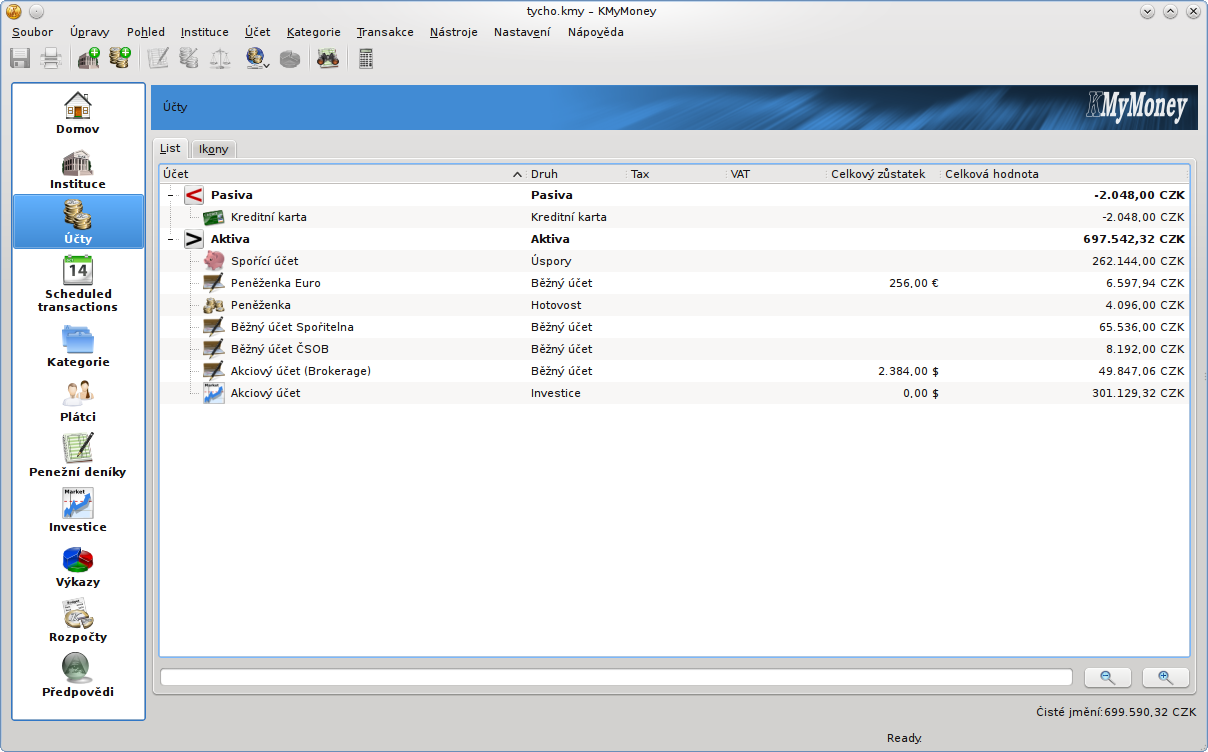

Aktiva – všechny vaše finanční prostředky, které můžete utratit: bankovní účty a peníze v hotovosti. Patří sem i další prostředky, které lze snadno proměnit na peníze: akcie, investice, hotovost v cizích měnách a podobně. Patří sem dokonce i peníze, které ještě nebo už nemáte – pohledávky: nezaplacené faktury (u podnikatelů) a peníze, které jste někomu půjčili (ty peníze jste neutratili, jednou se vám vrátí i s úroky).

Pasiva – všechny vaše dluhy, prostředky, které budete muset zaplatit. Může to být například hypotéka nebo kreditní karta či jakýkoliv jiný dluh, který musíte nebo budete muset zaplatit.

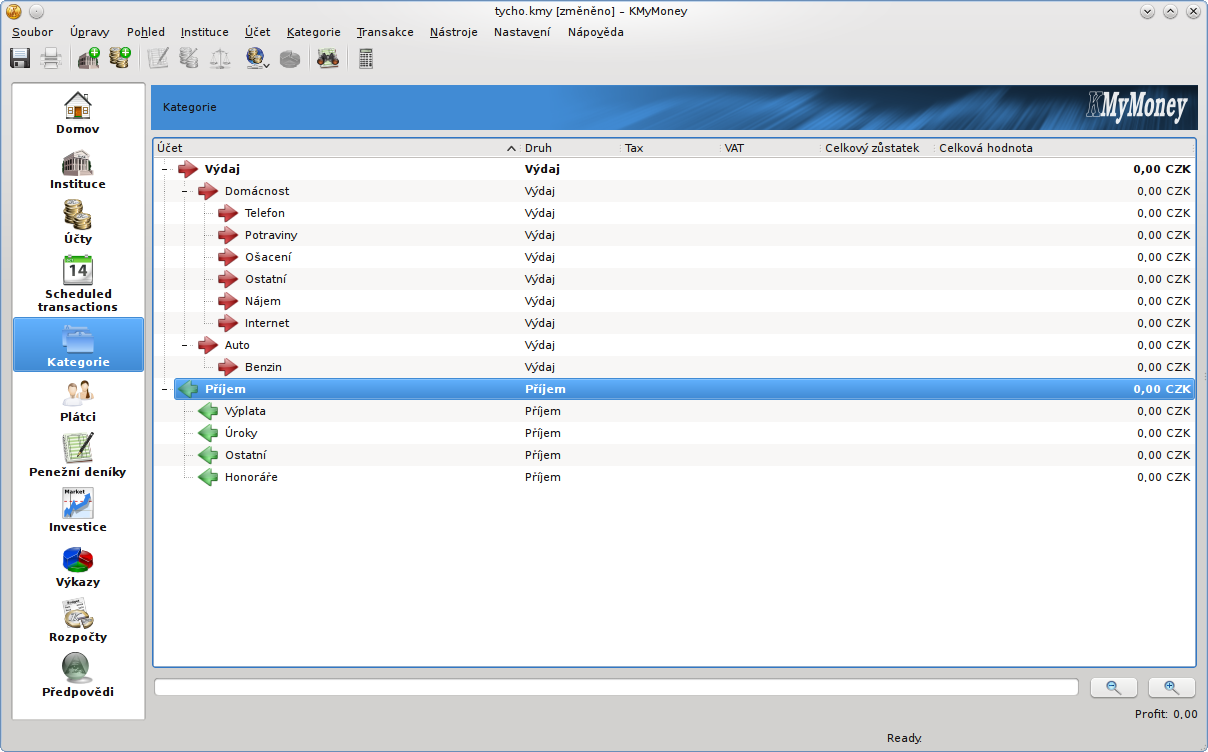

Příjmy – peníze, které získáváte na trhu: Dostáváte je od zaměstnavatelů jako výplatu, úroky, výhry, odměny, tržby a podobně.

Výdaje – peníze, které utrácíte na trhu za služby a zboží: nájemné, jídlo, elektřina, pivo a úhrady za kadeřníka a kosmetický saloon.

Účty je účelné dále dělit. V účtu "Aktiva" má mnoho lidí evidované peníze jak z bankovních účtu, tak peníze na hotovosti. Je mnoho lidí, kteří mají několik bankovních účtů u různých bankovních ústavů, případně mají u jednoho ústavu účtů více. Já mám v aktivech například vytvořených devět různých účtů.

Další příklad pro nutnost organizovat účty ve stromové struktuře jsou výdaje. Typický utraceč chce mít alespoň řádový přehled, kolik peněz utrácí za různé služby a zboží. Jednoduchá stromová struktura účtu pak může vypadat třeba takto:

Celé to funguje podobně jako podsložky v adresářové struktuře na disku v počítači. Na účtu (v adresáři) výdaje jsou vždy započítané prostředky ze všech podúčtů.

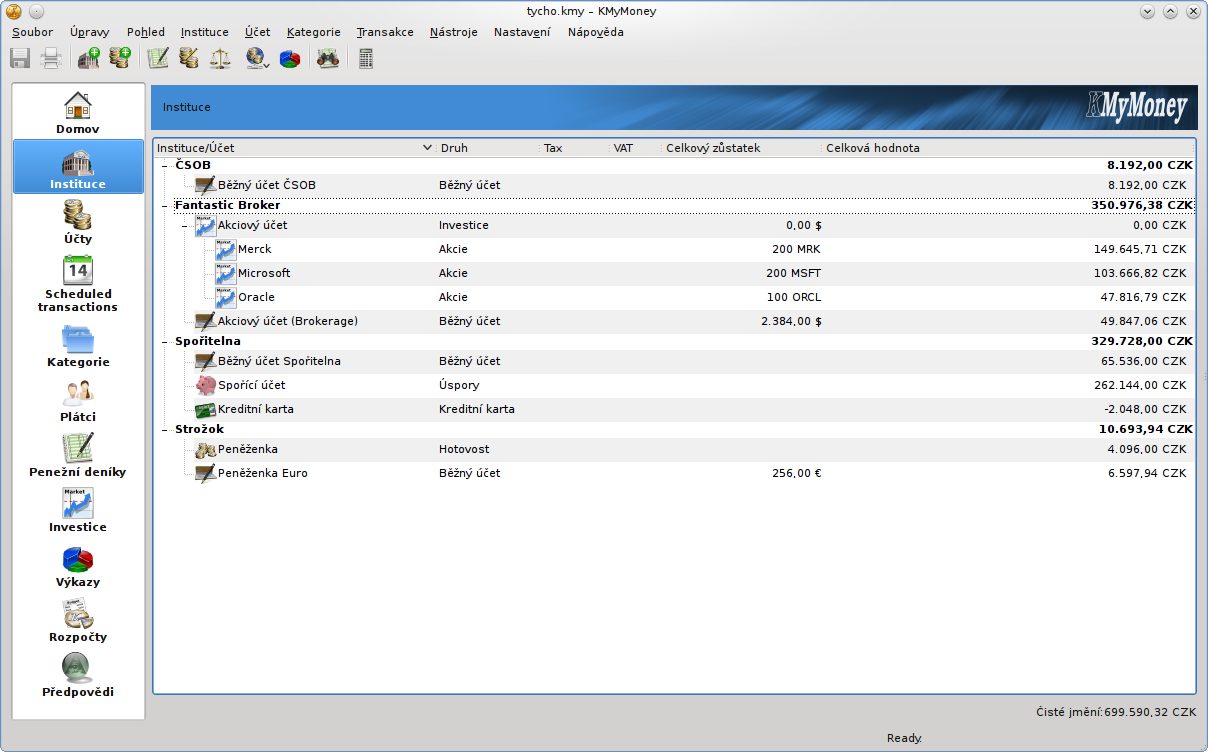

KMyMoney používá pro přehlednější evidenci aktiv a pasiv navíc vlastnost nazvanou příhodně „Instituce“. V Institucích si můžete založit každou banku, u které vedete účet. Je celkem jedno, jestli máte u banky účet s aktivy (běžný účet, spořící účet, investiční font, akciový účet a podobně) nebo s pasivy (kreditka, hypotéka).

Pro své účely si já osobně vedu ještě instituci „Strožok“ – umožňuje mi to evidovat, kolik peněz mám doma zašito v matraci a kolik zlata zakopáno na zahrádce.

Kategorie je jen jiné pojmenování účtů v Příjmech a ve Výdajích. Nicméně kvůli spojení s „Plátci“ nemusí být „Kategorie“ přesným ekvivalentem „Účtu“, jak jej známe například z GnuCash (upozorňuji, že GnuCash jsem neviděl několik let a předpokládám, že jeho vývoj se v té době nezastavil).

Nevím, jestli je položka „Plátci“ vynálezem KMyMoney. V každém případě je tato položka docela užitečná a GnuCash, kteréžto účetnictvní jsem používal před lety, ničím podobným nedisponovalo, nebo to tam bylo před mými zraky pečlivě schováno.

O co jde: Peníze na mé bankovní účty mohou téci z různých zdrojů, ale protože jsem pouhý zaměstnanec, pokaždé se takovému zdroji příjmu bude říkat mzda. V příjmových kategoriích se bude takový účet jmenovat „Výplata“. Protože ale nejsem lenoch a mám dvě různá zaměstnání, budou muset být účty, ze kterých mi výplata chodí, dva. V jiném účetnictví (GnuCash) bych takovou situaci řešil vytvořením dvou účtů v příjmech: „Příjmy: Výplata: Hlavní zaměstnání“ a „Příjmy: Výplata: Vedlejšák“.

Stejně, jako mi může plynout mzda z více zdrojů, mohu za stejnou kategorii zboží, například za potraviny, utrácet u různých dodavatelů. Jednou koupím svou skývu chleba a balenou vodu v Albertu, podruhé v Lidlu. Pokud chci takovou situaci účetně rozlišit, vytvořím dva účty v příjmových kategoriích: „Výdaje: Potraviny: Albert“ a „Výdaje: Potraviny: Lidl“. Potud nic nového a překvapivého.

Jiná situace nastává, pokud jsem například podnikatel a některý z mých dodavatelů je zároveň konzumentem mých služeb nebo zboží. Jednou od něj nakupuji, jednou mu prodávám. Potom bych musel vytvořit příjmovou kategorii „Příjmy: Od mého chlebodárce“ a další kategorii „Výdaje: Mému chlebodárci“. Pokud bych měl účty takto rozdělené, neexistuje jiná možnost, jak zjistit celkovou bilanci na účtech „Můj chlebodárce“, než sebrat obě hodnoty a ručně je porovnat. Názorným příkladem jsou třebas banky – jednou jim já platím bankovní poplatky, podruhé ony mně platí úroky.

KMyMoney na tuto situaci pamatuje a umožňuje vytvořit takzvané „Plátce“. U každého takového plátce mám přehled o všech provedených transakcích (jak příjmových, tak výdajových) a o celkové bilanci. Navíc si můžu o každém plátci evidovat některé další údaje s penězi přímo nesouvisející.

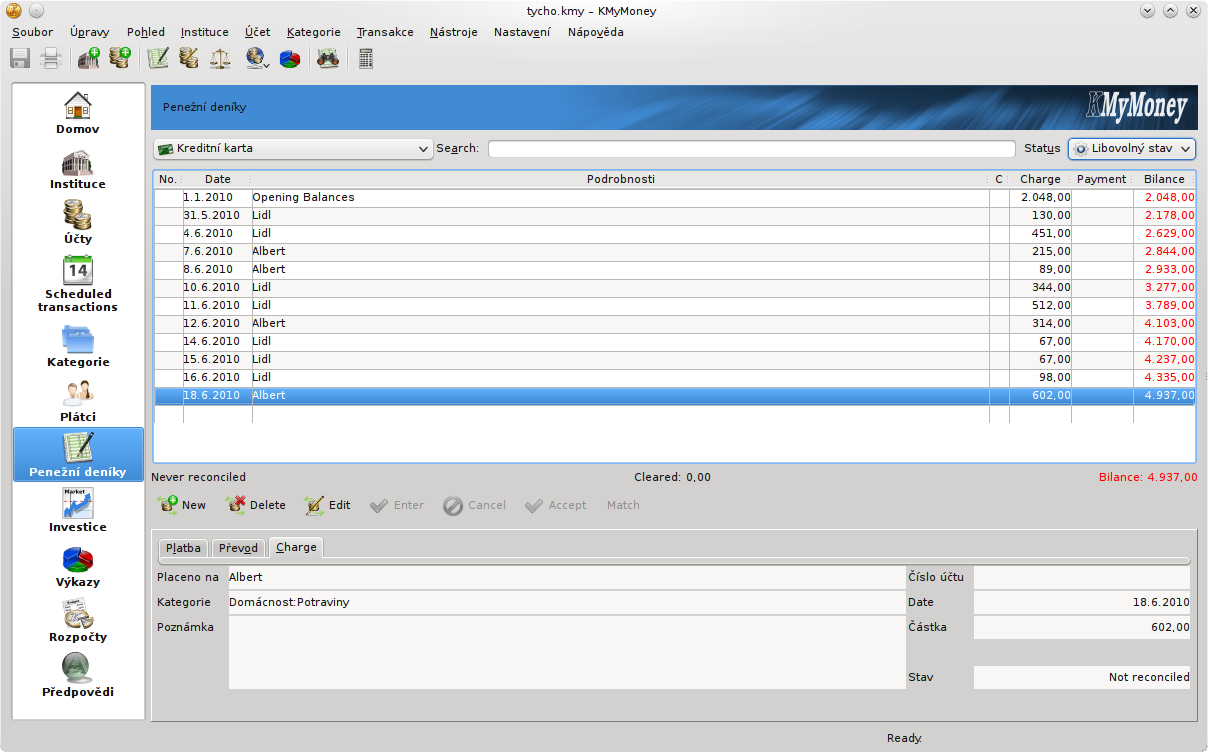

Většinu práce s účetnictvím budete provádět právě v peněžním deníku. Každý účet má svůj vlastní deník. Díky podvojnosti se každá transakce vyskytuje ve dvou různých peněžních denících (například výplata se objeví v účtu „Bankovní účet“ a v účtu „Příjmy“).

Položky v peněžním deníku jsou to, co byste pravděpodobně evidovali, pokud byste si vedli své účetnictví v tabulkovém kalkulátoru (a vše ostatní z podvojného účetnictví byste nejspíš ignorovali).

Položky v peněžním deníku mohou mít různé stavy (anglicky states, ale mám to překládat jako „statusy“?) Podle stavu položky můžete rozeznat, jestli je položka rozpracovaná, předběžně schválená nebo uzavřená (tj. porovnaná s bankovním výpisem, zkontrolovaná, odsouhlasená a odsunutá do archivu).

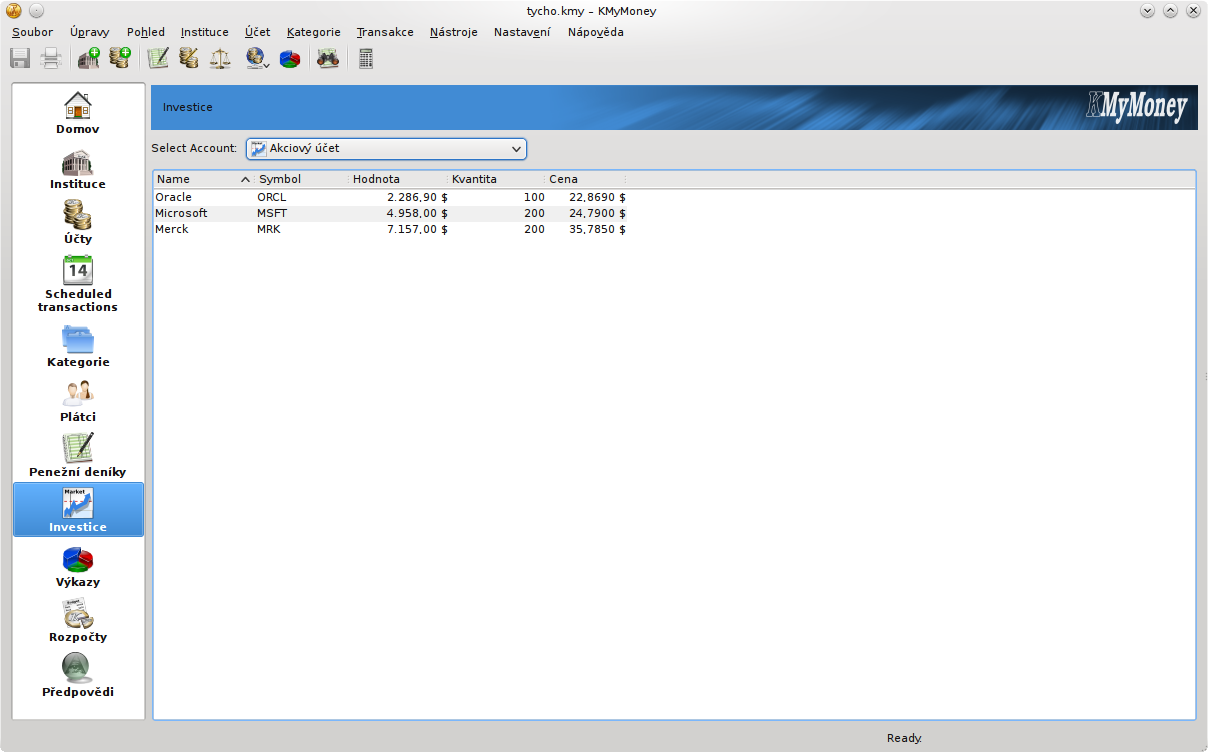

V KMyMoney můžete evidovat i své investice do akcií či jiných prostředků s pohyblivou cenou. Přiznám se, že tuto možnost v KMyMoney nepoužívám, ale v některém z dalších dílů seriálu bych mohl tuto vlastnost KMyMoney rozebrat.

S investicemi vzdáleně souvisí vedení účtu v cizích měnách. KMyMoney s cizími měnami nemá problém. Ve všech přehledech mám dostupnou informaci jak v příslušné cizí měně, tak informaci přepočítanou na koruny. Se zadáváním kursů se nemusím příliš trápit – KMyMoney umí stáhnout aktuální kurs automaticky (pro své dolarové a eurové účty využívám informace z Yahoo!). Podobně jako dovede KMyMoney zjistit směnné kursy cizích měn, dovede zjistit i aktuální ceny akcií. I když mám zlou předtuchu, že na Yahoo! pravděpodobně nezjistíte cenu ani jednoho z toho půltuctu titulů obchodovaných na BCPP.

Účetnictví by bylo celkem k ničemu, pokud by se z něj nedaly vydolovat nějaké užitečné informace. V oblasti výkazů mi přijde KMyMoney mírně chudší než GnuCash, ale přesto jsou dostupné informace více než dostačující.

O dalších dvou vlastnostech KMyMoney, o Rozpočtech a o Předpovědích, se mohu zmínit jen teoreticky, protože je nepoužívám. Než se mi podaří napsat další díl seriálu, snad se mi povede nastudovat obě vlastnosti dostatečně na to, abych o nich mohl něco konkrétního napsat. Takže zatím aspoň stručně:

V rozpočtech si můžete naplánovat své pravidelné či jednorázové výdaje. Spolu s předpovědí pak můžete plánovat své finance na měsíce či roky dopředu.

Jakmile vedete účetnictví alespoň několik měsíců, fungují předpovědi v KMyMoney víceméně samy. Předpovědi zjištují periodické změny na vašich účtech a na jejich základě jsou schopné spočítat budoucí částky na účtech (pouze na účtech Aktiv a Pasiv). Třiadvacátého září tak budu mít například na svém běžném účtu minus čtyři tisíce Kč (evidentní blbost – nemám kontokorent). U spořících účtů už předpovědi dávají mnohem realističtější výsledky.

Tolik na úvod ke KMyMoney stačilo. Příště si připravíme účetnictví k praktickému používání. Vytvoříme Instituce a účty (v různých měnách) a podíváme se, jak aktualizovat automaticky měnové kursy. Nakonec si vytvoříme nějaké příjmové a výdajové kategorie.

Nástroje: Tisk bez diskuse

Tiskni

Sdílej:

![]()

![]()

![]()

![]()

![]()

![]()

1.7.2010 08:46

Petr Bravenec | skóre: 43

| blog: Bravenec

1.7.2010 08:46

Petr Bravenec | skóre: 43

| blog: Bravenec

1.7.2010 09:56

Věroš | skóre: 24

| blog: Co není v hlavě

| 49.29 s.š., 16.54. v.d.

1.7.2010 10:01

Petr Bravenec | skóre: 43

| blog: Bravenec

1.7.2010 10:09

Petr Bravenec | skóre: 43

| blog: Bravenec

1.7.2010 09:56

Věroš | skóre: 24

| blog: Co není v hlavě

| 49.29 s.š., 16.54. v.d.

1.7.2010 10:01

Petr Bravenec | skóre: 43

| blog: Bravenec

1.7.2010 10:09

Petr Bravenec | skóre: 43

| blog: Bravenec

1.7.2010 22:36

Petr Bravenec | skóre: 43

| blog: Bravenec

1.7.2010 22:36

Petr Bravenec | skóre: 43

| blog: Bravenec

HomeBank používam, príjemne jednoduchý. Kým som prišiel na to, ako v KMyMoney založiť účet, tak ma chuť prešla a letel von.Predtým som používal ešte jednoduchší program Grisbi.

Jediné, čo mi na HomeBank vadí, je nemožnosť používania inej meny. Pre obyvateľa malej krajiny v Európe to môže byť problém.

1.7.2010 18:49

Petr Bravenec | skóre: 43

| blog: Bravenec

. Naštěstí účetní položky jdou do xls a kontigenční tabulka to řeší. Bohužel mě ještě chybí 3. rozměr, kde bych dal způsob čerpání (zda jsem to doložil na úvěr stavebního spoření nebo na státní fond rozvoje bydlení) a jednoduše bych zjistil, kolik ještě musím doložit.

Osobně pracuju SW firmě, který dělá celofiremní IS, který toto vše umí, dokonce má kontigenční tabulky zakomponované přímo v sobě, ale je to moloch a klient není na linuxu, tak jsem se rozhodl pro Winstrom.

1.7.2010 18:49

Petr Bravenec | skóre: 43

| blog: Bravenec

. Naštěstí účetní položky jdou do xls a kontigenční tabulka to řeší. Bohužel mě ještě chybí 3. rozměr, kde bych dal způsob čerpání (zda jsem to doložil na úvěr stavebního spoření nebo na státní fond rozvoje bydlení) a jednoduše bych zjistil, kolik ještě musím doložit.

Osobně pracuju SW firmě, který dělá celofiremní IS, který toto vše umí, dokonce má kontigenční tabulky zakomponované přímo v sobě, ale je to moloch a klient není na linuxu, tak jsem se rozhodl pro Winstrom.

1.7.2010 20:11

juraj-bit | skóre: 14

| blog: X BLOG X

| Bratislava

1.7.2010 20:11

juraj-bit | skóre: 14

| blog: X BLOG X

| Bratislava

Díky za článek. Setrvávám u řešení pomocí OO Calc. Pro každou operaci mám řádek: A:Štítek B:Příjmy C:Výdaje D:Měsíc E:Info Štítek je obecný popis operace (Mzda, Daň, Domácnost, Doprava) Buď je částka ve sloupci příjmu nebo ve výdaji, výjmečně by mohla být v obou. Měsíc je jen název měsíce. Info je podrobnější popis (Penzijní připojištění, MHD) Ve skrytém sloupci Q dělám spojení sloupců Měsíc a Štítku (=CONCATENATE(D177;A177)) Pro každý měsíc se agregují částky dle jednotlivých štítků. Agregace začíná na řádku s první položkou v měsíci.I177 =D177 neboli rovná se názvu měsíce =SUMIF($D$4:$D$10000;"=" &I177;$C$4:$C$10000) tam kde se měsíc rovná tomu co je v &I177 sčítej všechny položky ve sloupci C, sečte všechny výdaje v měsíci =SUMIF($D$4:$D$10000;"=" &I177;$B$4:$B$10000) to samé pro sloupec B, sečte všechny příjmy pak můžou následovat agregované hodnoty dle štítků, které chci sledovat např: =SUMIF($Q$4:$Q$10000;"=" &CONCATENATE(I177;I180);$C$4:$C$10000) v I180 je název štítku CONCATENATE(I177;I180) dá řetězec Jídločervenec sečte všechny hodnoty které mají ve skrytém sloupci Q (štítek+měsíc) JídločervenecPodobným způsobem lze získat souhrnné údaje za celý rok=SUM(B2:B10000) všechny příjmy (na řádcích 4 až 10000) =SUM(C2:C10000) všechny výdaje =MONTHS(39814+356;NOW();1) výpočet aktuálního počtu měsíců v roce pro určení mesíčních průměrů celoroční sumy částek u jednotlivých štítků =SUMIF($A$4:$A$10000;"=" &L5;$C$4:$C$10000) &L5 název štítkuPrognózy se dají dělat =(12-E2)*(pravidelná měsíční částka + pravidelná měsíční částka + ... ) v E2 je aktuální počet měsíců v roce Podobně by šlo posbírat a vynásobit měsíční průměr zisků / výdajůDalší výpočty a přehledy se dají dělat z agregovaných částek. A to je tak asi celý účetní program. Pak už jen poctivě zapisovat všechny příjmy/výdaje.

2.7.2010 11:39

Petr Bravenec | skóre: 43

| blog: Bravenec

Nedávno jsem díky jeho zařazení do Debianu narazil na další program - Skrooge.

Nezkoušel jsem jej, takže nemohu s KMyMoney porovnávat.

5.7.2010 23:11

Petr Bravenec | skóre: 43

| blog: Bravenec

6.7.2010 20:31

Petr Bravenec | skóre: 43

| blog: Bravenec

.

Tudíž pokud někdo má rád doma pořádek a chce to používat pro domácí účty, prosím, ale já osobně bych na to neměl trpělivost, jinak pokud z toho nevytisknu fakturu dle české legislativy tak bych se radši podíval po něčem z české produkce. Např. již mnou zmiňovaný Winstrom (zdarma pořídíte 100 dokladů v jedné evidenci (Banka, Pokl, FV, FP, atd)), máte možnost 3 firem takže kdo má málo dokladů, tak že na každý rok jedna firma stačí, super. A nebo si to dá do virtuálu a každý virtál nová databáze . Jsou i jiné programy, co mají nějaké doklady zdarma, ale o kterých já vím, tak mají min. klienta ve Win.

6.7.2010 22:26

Petr Bravenec | skóre: 43

| blog: Bravenec

13.7.2010 16:46

Gilhad | skóre: 20

| blog: gilhadoviny

7.7.2010 09:25

Petr Bravenec | skóre: 43

| blog: Bravenec

13.7.2010 17:01

Gilhad | skóre: 20

| blog: gilhadoviny

13.7.2010 17:14

Gilhad | skóre: 20

| blog: gilhadoviny

16.8.2010 12:03

Petr Bravenec | skóre: 43

| blog: Bravenec

17.8.2010 07:14

Petr Bravenec | skóre: 43

| blog: Bravenec

13.7.2010 16:46

Gilhad | skóre: 20

| blog: gilhadoviny

7.7.2010 09:25

Petr Bravenec | skóre: 43

| blog: Bravenec

13.7.2010 17:01

Gilhad | skóre: 20

| blog: gilhadoviny

13.7.2010 17:14

Gilhad | skóre: 20

| blog: gilhadoviny

16.8.2010 12:03

Petr Bravenec | skóre: 43

| blog: Bravenec

17.8.2010 07:14

Petr Bravenec | skóre: 43

| blog: Bravenec

Soubor .po je v prvé řadě třeba přeložit:

msgfmt kmymoney.po -o kmymoney.mo

a potom překopírovat soubor .mo někam do adresáře (záleží na distribuci)

/usr/share/locale/cs/LC_MESSAGES

Zkuste před tím ale ověřit, jestli už tam někde soubor .mo není.

17.8.2010 18:43

Petr Bravenec | skóre: 43

| blog: Bravenec

Na to, abyste přeložil KMM ze zdrojáků, budete zřejmě potřebovat spoustu devel balíků - v debianích systémech se natolik nevyznám, abych mohl poradit.

Pokud ale máte balíček 3.98.1, používejte zatím ten. Rozdílů je tam sice spousta, ale jediný zásadní problém, který je v 4.5 vyřešený, jsou půjčky. V 3.98.1 vám asi chodit nebudou, případně jen v anglické verzi.

Android ani Financisto mi nic neříká. Neporadím. Nenašel jsem ani import CSV v KMyMoney a vzhledem k relativní zbytečnosti ani nepředpokládám, že by se autoři importem z CSV zabývali. Nedá se pomocí nějakého skriptu převést CSV na QIF? Anebo ještě lépe - neumí Financisto export do QIF?

Na to, abyste přeložil KMM ze zdrojáků, budete zřejmě potřebovat spoustu devel balíků - v debianích systémech se natolik nevyznám, abych mohl poradit.

Pokud ale máte balíček 3.98.1, používejte zatím ten. Rozdílů je tam sice spousta, ale jediný zásadní problém, který je v 4.5 vyřešený, jsou půjčky. V 3.98.1 vám asi chodit nebudou, případně jen v anglické verzi.

Android ani Financisto mi nic neříká. Neporadím. Nenašel jsem ani import CSV v KMyMoney a vzhledem k relativní zbytečnosti ani nepředpokládám, že by se autoři importem z CSV zabývali. Nedá se pomocí nějakého skriptu převést CSV na QIF? Anebo ještě lépe - neumí Financisto export do QIF?

Na to, abyste přeložil KMM ze zdrojáků, budete zřejmě potřebovat spoustu devel balíků - v debianích systémech se natolik nevyznám, abych mohl poradit.Seznam balíčků potřebných pro přeložení v Debianu najdete na http://techbase.kde.org/Projects/KMyMoney#Debian_dependencies.

AbcLinuxu.cz

AbcLinuxu.cz ITBiz.cz

ITBiz.cz HDmag.cz

HDmag.cz AbcPráce.cz

AbcPráce.cz 1.7.2010 07:55

1.7.2010 07:55

1.7.2010 15:45

1.7.2010 15:45

5.7.2010 18:44

5.7.2010 18:44