V aktuálním přehledu vývoje renderovacího jádra webového prohlížeče Servo (Wikipedie) bylo oznámeno vydání nové verze 0.4.0. Výrazně se zlepšilo vykreslování stránek jako lichess.org, Zulip nebo Speedtest.

Vládní CERT upozorňuje (𝕏) na kritické zranitelnosti v produktech VMware: CVE-2026-59309, CVE-2026-59310 a CVE-2026-47876. Zranitelnosti v VMware vCenter umožňují vzdálenému útočníkovi se síťovým přístupem obejít autentizaci a získat neoprávněný přístup k vCenter, případně zneužít directory traversal ke spuštění libovolného kódu na vCenter.

Společnost Coinkite upozorňuje na bezpečnostní chybu svých hardwarových kryptopeněženek Coldcard. Jedná se o kritickou chybu v generování náhodných čísel (RNG). Místo hardwarového generátoru náhodných čísel (TRNG) byl omylem používán softwarový fallback (PRNG).

Představena byla nová linuxová distribuce Shadowfetch Linux. Na rozdíl od mnoha nováčků, které nabízejí převážně jiné téma a výběr softwaru, tato distribuce založená na Debianu Testing s desktopovým prostředím KDE Plasma 6.6, klade lokálně běžící umělou inteligenci do centra svého desktopového zážitku.

Max Leiter v roce 2019 zkusil zprovoznit X server na iPadu (iOS). Nyní se k tématu vrátil a s pomocí LLM a balíčkovacích nástrojů Procursus rozběhl desktop s X11 i Waylandem. Jeho balíčky jsou dostupné v repozitáři xiOS.

Společnost Google Cloud dnes oznámila, že její infrastruktura a služby byly oficiálně zařazeny do Katalogu cloud computingu vedeného Digitální a informační agenturou (DIA). Tato certifikace potvrzuje, že infrastruktura a služby Google Cloud splňují přísné bezpečnostní a regulační požadavky České republiky pro provoz cloudových služeb ve veřejném sektoru.

Vůbec poprvé v historii se stát při testování digitálních služeb obrací na širokou veřejnost. Digitální a informační agentura (DIA) a Ministerstvo vnitra zvou občany k zapojení do zátěžového testu eDokladů, které od loňského podzimu prošly optimalizací aplikace a posílením infrastruktury. Test proběhne 13. srpna ve 13:00 a pro jeho úspěch bude potřeba zapojení několika desítek tisíc občanů. Zapojení do testu je zcela dobrovolné a úkol

… více »FireDragon je webový prohlížeč, doposud založený na Floorpu, jednom z forků Firefoxu s větším důrazem na ochranu soukromí a přizpůsobení uživatelského rozhraní. Spravuje ho člen komunity distribuce Garuda Linux. Nové vydání verze 13 opouští Floorp a přechází přímo na Firefox s patchi z LibreWolfu a vlastními úpravami. Dostupný je také na Flathubu.

picogame (GitHub) je malý 2D herní engine pro mikrokontroléry jako RP2040, čip uvnitř kapesní konzole Picopad. Hru napíšeš v Pythonu a vyzkoušíš ji v prohlížeči nebo desktopovém simulátoru. Až bude hotová, zkopíruješ ji na podporovanou desku. Na začátku nepotřebuješ C, sestavení firmwaru ani hardware.

Multiplatformní prohlížeč elektronických knih KOReader byl vydán ve verzi 2026.07 "Sailing Walrus". U PDF souborů s SMask lze vyčistit pozadí. Přibyla podpora Kobo v5 nebo základní podpora OPDS 2.0.

Minulý díl se věnoval zásobám. Do nich spadají ty věci, které se v rámci provozu podniku nakupují nebo jinak získávají za účelem dalšího prodeje nebo spotřeby. Jinou katerorií věcí je majetek (dříve nazývaný investiční majetek). Ten se neprodává ani nespotřebovává, ale může se opotřebovávat. Majetek se od zásob výrazně liší v tom, jak se na něj dívají daňové zákony.

Protože jsme v daňové evidenci a nikoli v účetnictví, budou pro práci s majetkem směrodatné pouze a jen daňové předpisy. Nemá teď cenu řešit, zda je to lepší či horší, ale faktem je, že je to z hlediska administrativy jednodušší.

Bylo by hezké koupit si třeba nový stroj za milion a výdaje na jeho pořízení si hned daňově uplatnit. Jenže to bohužel až na výjimky (vizte dále) nejde a musí se postupovat podle zákona, tedy typicky stroj určený počet let takzvaně odpisovat. Odpisy mají vyjadřovat fyzické nebo morální opotřebení majetku (ztrátu hodnoty), a protože se hodnota takto snižuje postupně, musí se i postupně odpisovat.

Zjednodušeně řečeno, pokud má třeba auto životnost 5 let, mělo by do daňových výdajů vstupovat po dobu těchto 5 let. V praxi je to ale (jak už to tak bývá) poněkud jiné. Doba odpisování a další záležitosti jsou věcí politickou, takže se nelze divit, že se v různých obdobích – podle složení vlády a parlamentu, podle růstu HDP atd. – stejný majetek odpisuje různě dlouho dobu a případně se mění i způsob výpočtu odpisů.

Obecně lze majetek rozdělit do tří kategorií:

Většina hmotného a nehmotného majetku se odpisuje stejným způsobem. Tedy existuje zákonem určený postup, jak počítat odpisy, které se stávají daňově uznatelnými výdaji. Existují ale výjimky. Například pozemky se neodpisují (tedy nikdy se nedostávají do daňových výdajů), protože jejich hodnota je stálá.

Finanční majetek se také většinou neodpisuje. Výjimkou jsou situace, které stanovuje zákon a které souvisejí s tím, když majetek zjevně ztrácí hodnotu. Takhle se odpisují například nedobytné pohledávky. Opět to může podléhat politické atmosféře a tedy se postupem času různě měnit.

Speciálním případem je drobný majetek. Ten není zákonem o daních z příjmů považován za hmotný/nehmotný majetek a při pořízení lze výdaje přímo daňově uplatňovat. Do této kategorie aktuálně spadá hmotný majetek ve vstupní ceně do 40 000 Kč, resp. nehmotný do 60 000 Kč, a dále majetek s životností do 1 roku. Stačí splnění jediné podmínky, tedy počítač za 30 000 Kč bude drobným majetkem úplně stejně jako třeba výrobní přípravek v ceně 10 milionů Kč, na kterém se vyrobí pár výrobků a za týden půjde do šrotu.

Naopak majetkem je tzv. technické zhodnocení. Na to je potřeba dávat obrovský pozor, protože špatné posouzení situace se může pořádně prodražit. Technické zhodnocení je přesně definováno v zákoně (v případě pochybností si lze nechat úřadem situaci závazně posoudit) a jde o takové zásahy na majetku, které zvyšují jeho hodnotu. Například výměna pneumatik na autě technickým zhodnocením není, zatímco instalace klimatizace už ano. I na technické zhodnocení se vztahují výše uvedené limitní částky (v rámci zdaňovacího období) a při odpisování zhodnoceného majetku se postupuje způsobem uvedeným v zákoně.

Majetek se nejčastěji pořizuje nákupem, proto si nyní představme, že si podnikatel pořizuje například auto. Dnes je zde situace poněkud jednodušší než dříve, kdy u osobních automobilů většinou nebyla možnost uplatnit odpočet DPH (proto se to obcházelo nákupem „nákladních“ verzí, tedy z kategorie N1). Dnes už se postupuje obvyklým způsobem, tedy plátce DPH pracuje s cenou bez této daně.

Pořizovací cena automobilu bude 360 000 Kč včetně DPH, tedy bez DPH to je 300 000. Jedná se samozřejmě o hmotný majetek, splňující obě kritéria pro nakládání jako s „majetkem“ – tedy kritérium finanční i časové. Nezbývá tedy nic jiného, než auto zařadit do evidence majetku a do daňových výdajů pak uplatňovat odpisy.

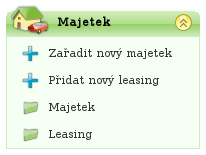

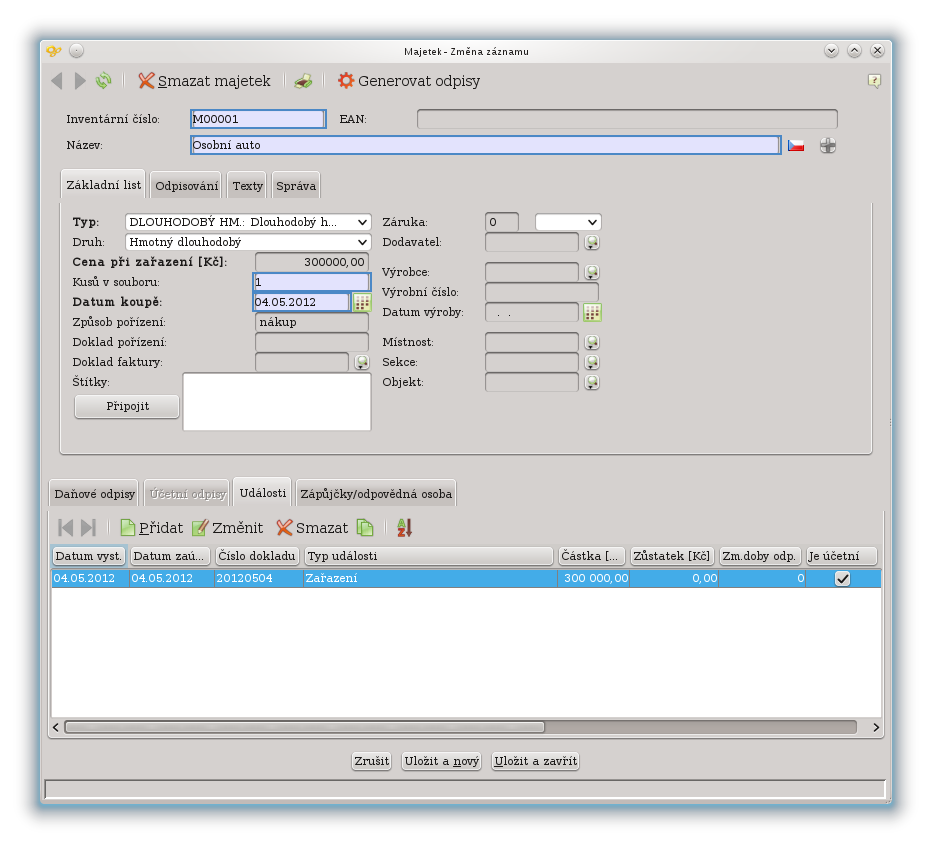

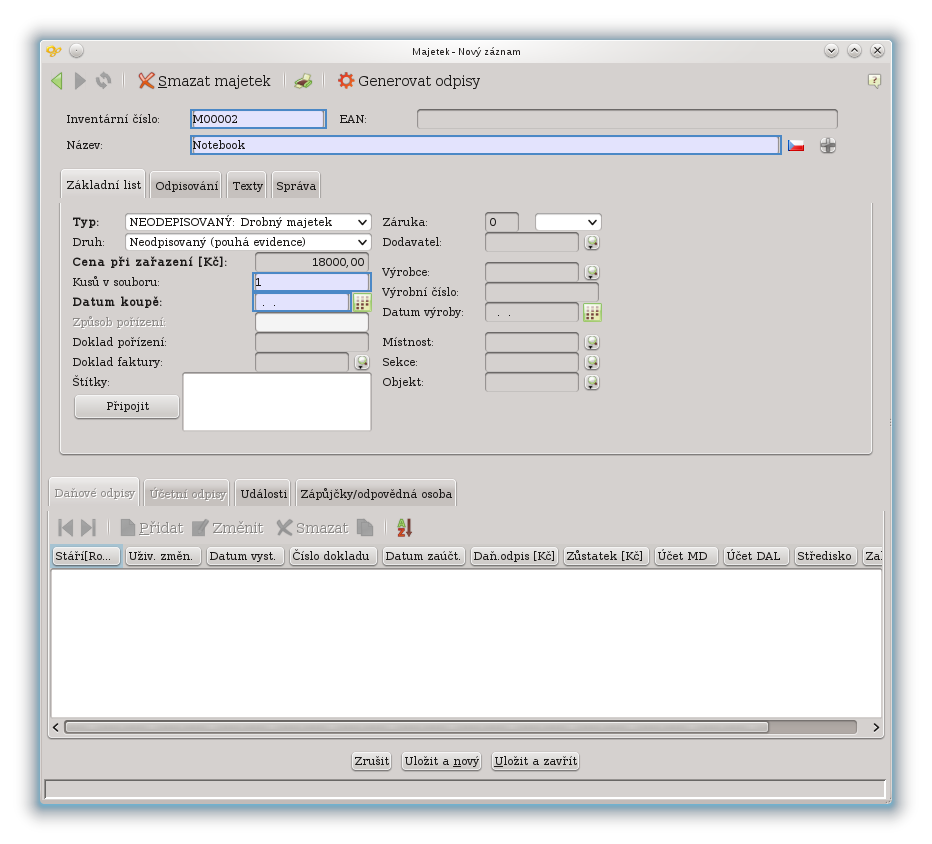

V programu FlexiBee se při přidávání nového majetku postupuje podobně přímočarým způsobem jako v jiných případech. Tedy v boxu Majetek vlevo se klikne na položku Zařadit nový majetek. Tím se otevře dialog, kde se vyplní vše potřebné.

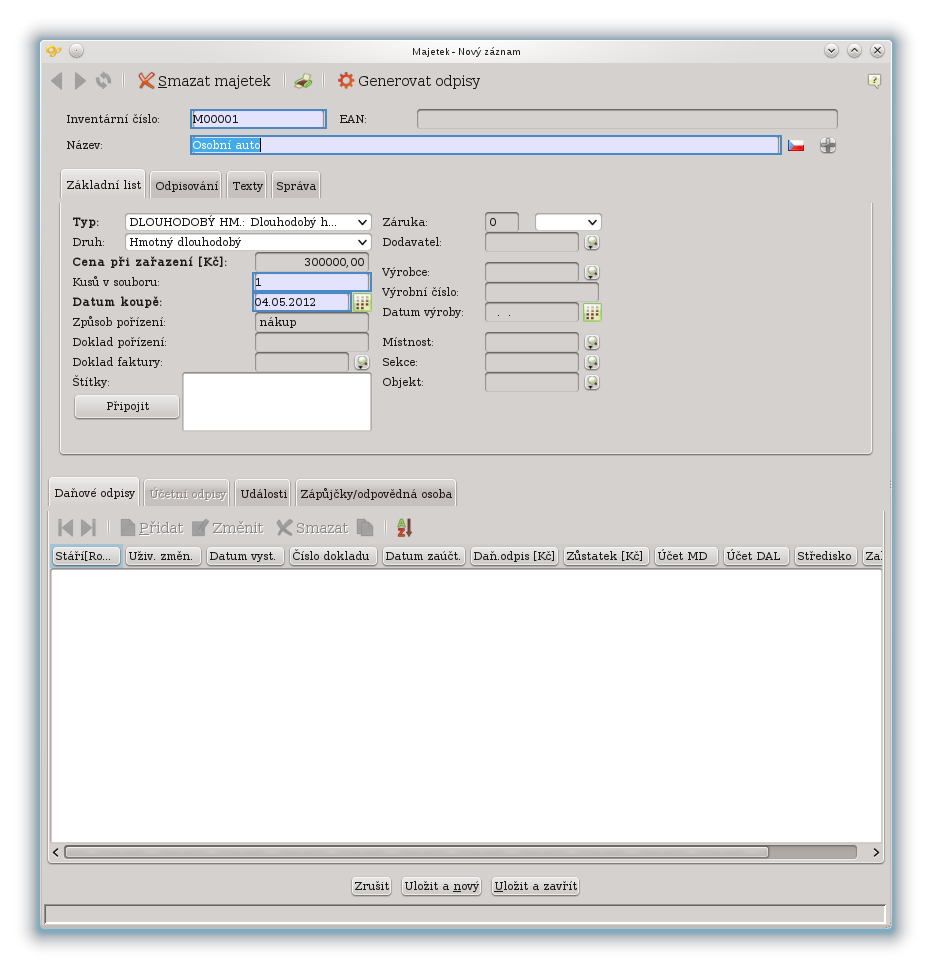

Jako ve většině případů, ani zde není třeba vyplňovat všechno. Důležité je Inventární číslo (generuje se automaticky podle nastavené řady), Název, Typ (odpisovaný nebo neodpisovaný/drobný majetek), Druh (zde hmotný dlouhodobý), Cena při zařazení (v případě nákupu je to cena, za kterou byl majetek zakoupen), Kusů v souboru (většinou 1, ale používá se např. u většího počtu stejných kusů nábytku) a Datum koupě. Lze vyplnit i další pole, ale není to nutné – záleží na tom, jestli tyto údaje budou k něčemu dobré (např. informace o záruce a dodavateli se mohou hodit při poruše, snadno se ověří možnosti ohledně záruční opravy).

Kromě výše uvedených údajů na první kartě (Základní list) je potřeba vyplnit přinejmenším kartu druhou – Odpisování. Pravý sloupec nás nezajímá, ten je určen jen pro (podvojné) účetnictví a i když jdou položky rozkliknout, vyskočí jen dialog k nepřístupnosti. Vyplňuje se tedy jen sloupec levý, kde se opět v daném případě vyplní jen některé hodnoty.

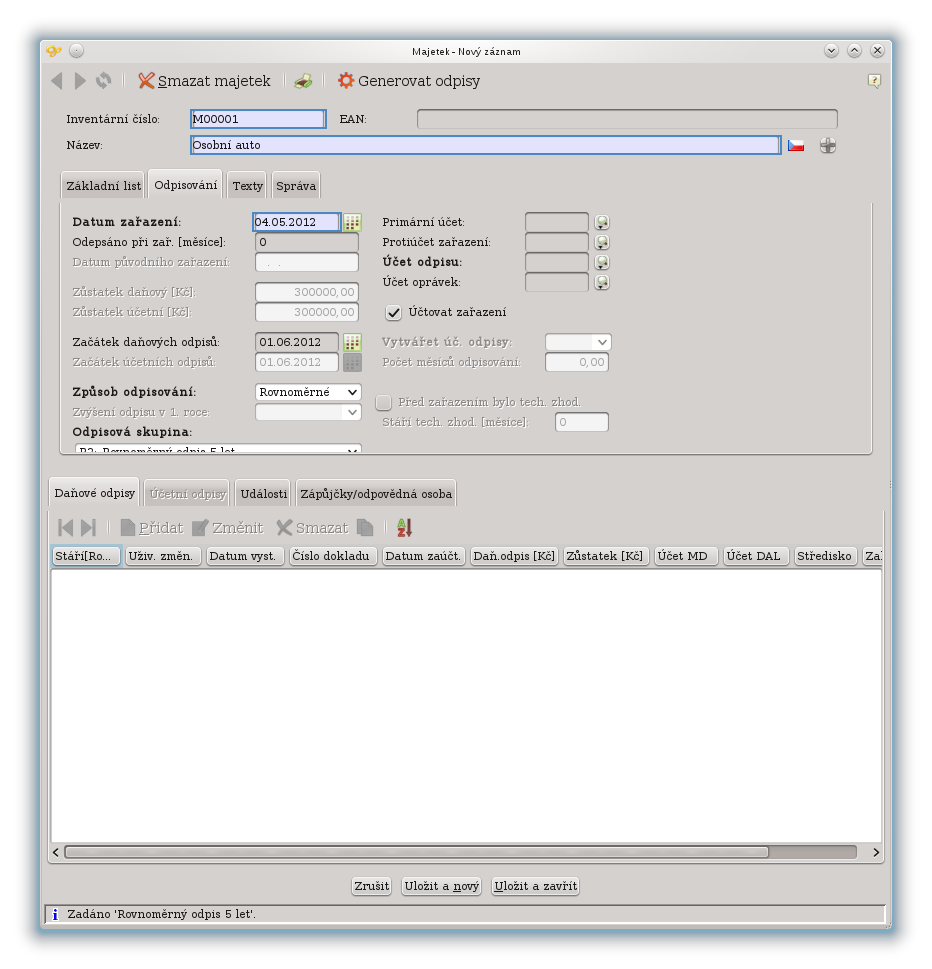

Jedná se o Datum zařazení (kdy se majetek zařazuje do evidence; bývá shodné s datem pořízení – pak stačí ponechat automaticky vloženou hodnotu -, ale obecně to nemusí platit) a Začátek daňových odpisů (opět lze ponechat původní hodnotu; může se ale začít odpisovat i později). U Způsobu odpisování už je potřeba se důkladně zamyslet, protože tam se nastavuje, zda se bude odpisovat „rovnoměrně“ nebo „zrychleně“. Oba pojmy jsou záměrně v uvozovkách, protože rovnoměrné odpisování až tak úplně rovnoměrné není, zrychlené zase tak úplně neznamená rychlejší odpisování. Faktem je, že v prvním případě jsou (kromě prvního roku) odpisy každý rok stejné, u zrychleného jsou (opět kromě prvního roku) na počátku vyšší a pak klesají. Každý si musí zvážit, jaká metoda se pro něj více hodí. Měsíční odpisy se využívají u nehmotného majetku.

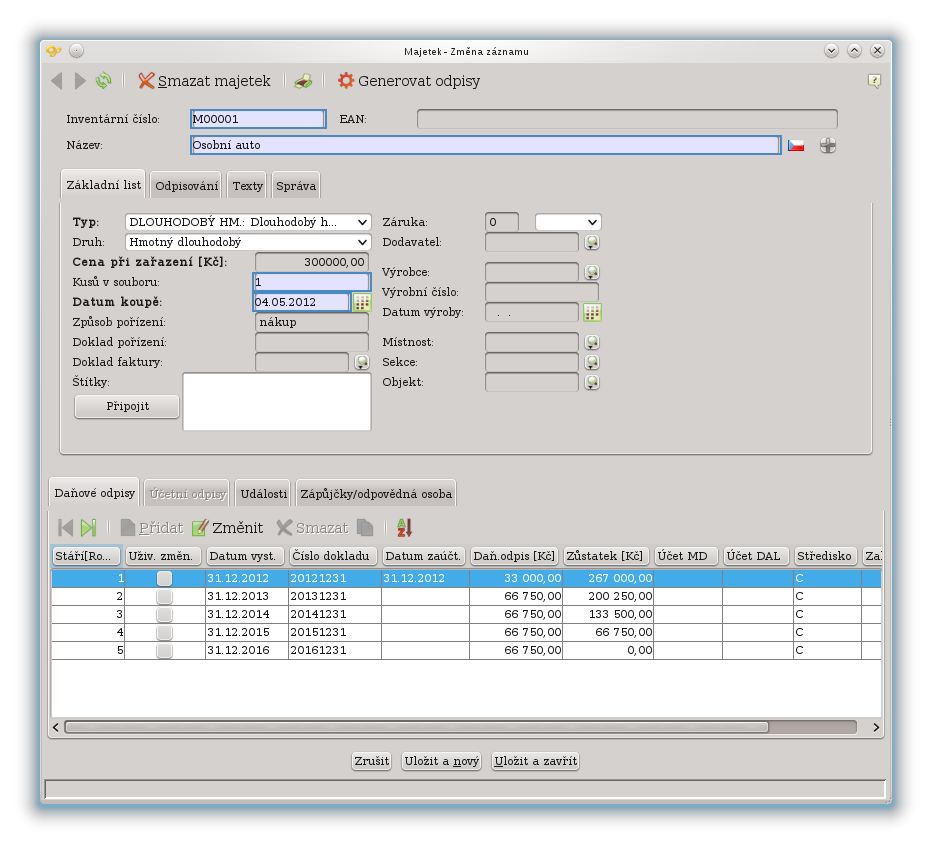

Dále se nastavuje už konkrétní odpisová skupina. Pozor na to, že FlexiBee výběr skupin nijak nefiltruje a i při zvolení např. rovnoměrné metody nabízí i zrychlené odpisování. Konkrétní skupina se zjistí v příloze k zákonu o daních z příjmů. V případě osobního auto je to skupina 2, kde se nyní odpisuje 5 let. Tedy například při zvolení rovnoměrné metody vybereme skupinu R2 – Rovnoměrný odpis 5 let (rozbalovací seznam se zde schoval za okraj karty, ale po rozkliknutí je vše dobře vidět).

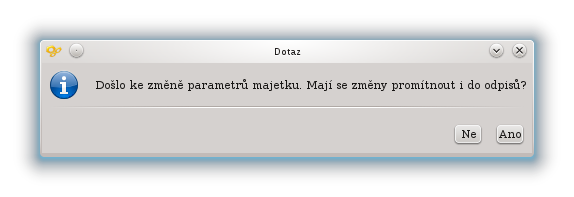

Tohle už je úplně vše a lze tlačítkem Uložit a zavřít vložit auto do evidence. Program se zeptá, zda promítnout změny i do odpisů. Tady zvolte Ano, protože tím se hned automaticky vygenerují odpisy na celou dobu odpisování auta. Odpisy lze generovat i ručně, ale v běžných situacích je to zcela zbytečné.

Nyní je vložené auto vidět v seznamu majetku (kde je samozřejmě jen jedna položka). Zobrazení seznamu lze přizpůsobovat podle různých kritérií (filtrace, řazení atd.), jak je ve FlexiBee obvyklé.

![]()

Nyní se ještě jednou vrátíme do dialogu ke vloženému automobilu – a to nejdřív na dolní kartu Události. Jak můžete vidět, v seznamu událostí je zařazení majetku do evidence. Událost nemá přímé daňové ani účetní dopady (jako by měla v účetnictví), ale vidět, co se s majetkem dělo. Ke kartě Události se vrátíme ještě později. Kartu Zápůjčky/odpovědná osoba lze využít k evidenci toho, komu byl majetek zapůjčen nebo svěřen.

Dále tu je karta Daňové odpisy, na které se objevil vygenerovaný plán odpisů podle ceny, zvolené metody a odpisové skupiny. Jsou tam všechny, až do konce doby odpisování. Ovšem jen ten první byl současně zaúčtován do daňové evidence. Další se zaúčtují až později – dojde k tomu vždy při inicializaci nového zdaňovacího období. V případě nutnosti lze vygenerované odpisy upravit ručně (což se ale dělá naprosto výjimečně – například při nějaké "divoké" změně zákona).

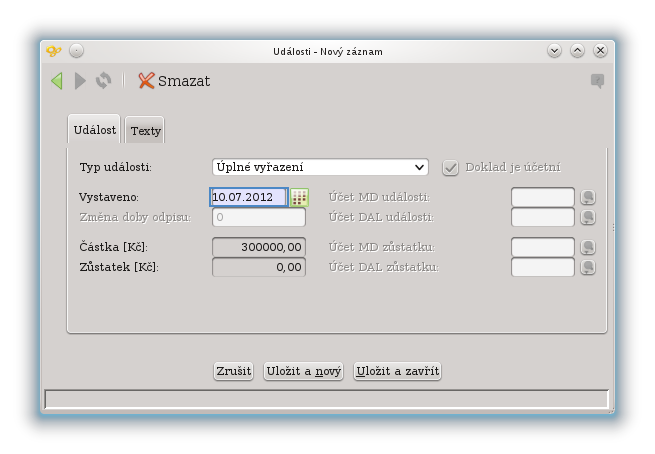

Při skončení „služby“ majetku v podniku se majetek vyřazuje z evidence. Bývá to v případě prodeje či darování, ale také zničení, odcizení nebo nevyhovujících vlastnostech. Představme si například, že čerstvě pořízené auto bylo při dopravní nehodě zcela zničeno, takže skončilo na vrakovišti a nebude již dále sloužit.

Vyřazuje se v dialogu pro daný majetek, a to na již známé kartě Události. Příslušná událost se vloží tlačítkem Přidat. Na výběr je toho více, v tomto případě se bude jednat o Úplné vyřazení (částečné se použije například tehdy, když ze souboru více židlí se jedna rozpadne nebo je ukradena). Kromě typu události už se vybere jen datum a je to vše.

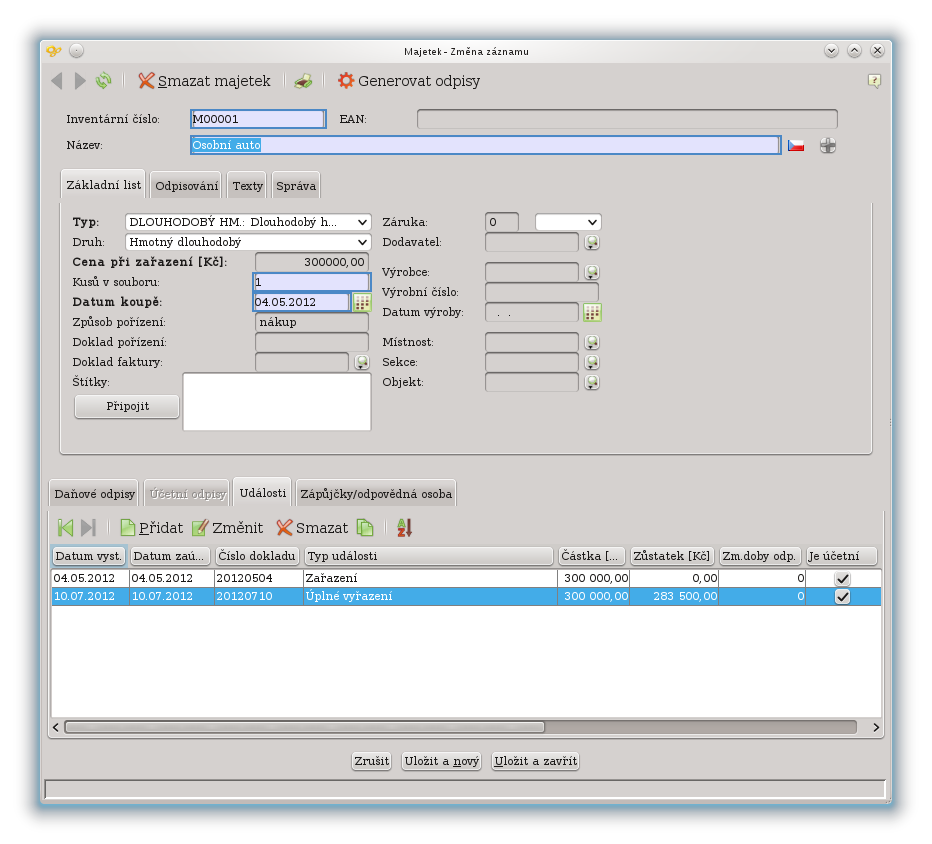

Když se nyní podíváte do seznamu událostí, vyřazení tam uvidíte. Všimněte si, že zůstatková hodnota v okamžiku vyřazení byla již nižší než pořízovací. To je proto, že už se projevil první odpis, tedy za rok 2012.

Zajímavou otázkou však je, co se s touto cenou stane – tedy zda ji lze daňově uplatnit. Odpověď není jednoduchá a je nutné se řídit zákonem o daních z příjmů. Ve stručnosti – u dopravní nehody by byla zůstatková hodnota uplatnitelná do výše náhrady (z povinného ručení nebo havarijního pojištění – tyto náhrady jsou ale zdanitelným příjmem!). Pokud nehodu zavinil neznámý pachatel, lze uplatnit celou částku, ale je potřeba mít potvrzení od policie. Toto jsou ale věci, které zdaleka přesahují téma tohoto článku a musí se ve FlexiBee řešit ručně, v závislosti na tom, jaká je doopravdy situace.

Drobný majetek se obecně nemusí evidovat. Je ale dobré si stanovit nějakou hranici (třeba 5000 Kč, ale je to jedno), od které se evidovat bude. Zejména pokud se podnikání rozroste, lze už těžko uhlídat, co všechno se kdy pořídilo, kde to je (zda ještě vůbec v podniku a ne třeba u zloděje), jak se to využívá a také například zda je to v záruce.

Evidence drobného majetku se od toho „normálního“ liší ve FlexiBee v podstatě jen tím, že se neřeší odpisy. Zařazuje a vyřazuje se obdobným způsobem jako běžný majetek. Na příslušné kartě se zvolí typ a druh majetku tak, že Typ je vždy NEODPISOVANÝ: Drobný majetek a jako Druh se vybere buď Drobný nebo Neodpisovaný. Tyto dva druhy se v daňové evidenci prakticky neliší (na rozdíl od účetnictví, kde to může být jinak) a rozdíl je jen ten, že při použití druhu Neodpisovaný nelze zapsat do pole Způsob pořízení.

V případě nehmotného majetku a drobného nehmotného majetku by se postupovalo podobně jako u majetku hmotného – jen s tím rozdílem, že nehmotný majetek se odpisuje mírně jinak a volí se měsíční odpisování a jiné odpisové skupiny.

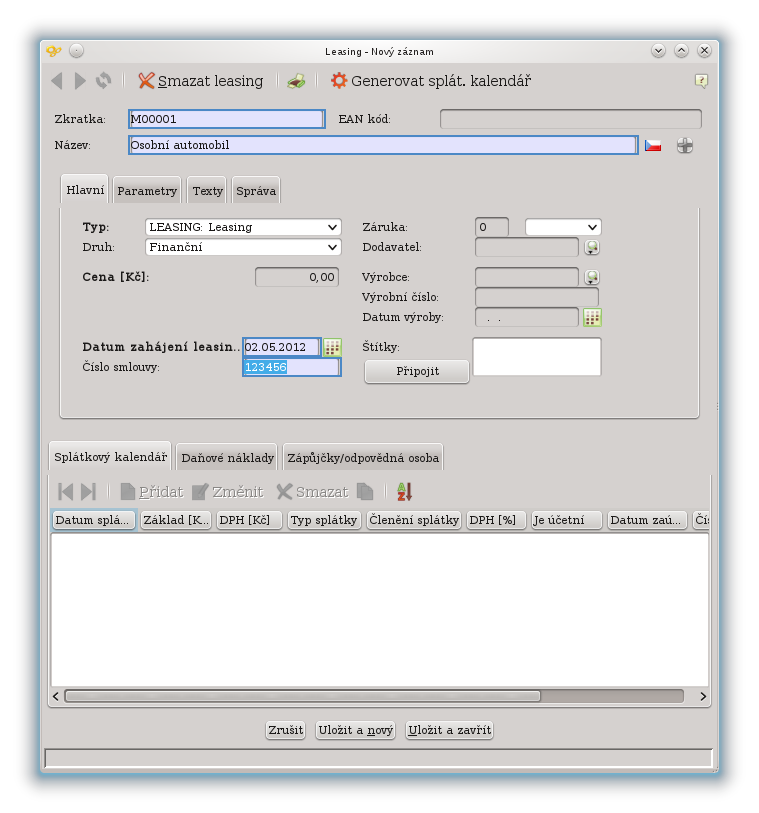

Ne vždy se majetek pořizuje do vlastnictví. Zrovna u automobilů je poměrně oblíbenou metodou leasing, ať již finanční (po předem určené době má nájemce právo nebo povinnost předmět odkoupit za poměrně nízkou zůstatkovou cenu) či operativní (může být právo odkoupit za poměrně vysokou zůstatkovou cenu, jde ale prakticky o běžný pronájem).

Také u leasingu se mění daňový pohled na věc, takže pro daňovou uznatelnost v případě finančního leasingu (aby se to nemuselo řešit přes odpisy) je třeba splnit zákonem určené podmínky, například minimální dobu leasingu.

FlexiBee má pro leasing funkce velmi podobné těm pro běžný majetek. Nacházejí se rovněž v boxu Majetek. Bohužel, v aktuální verzi (10.16.2.9) žádný leasing vložit nejde, protože se program domáhá nastavení pole Středisko, to však v dialogu chybí (nebo přinejmenším není vidět). Do té doby, než bude chyba opravena (byla již nahlášena), se tak lze maximálně podívat na to, jak dialog vypadá. V budoucnu se tedy k leasingu ještě vrátíme, protože je to poměrně důležité téma.

Dnes jsme úspěšně zaevidovali nové auto, příště se s tím svezeme. Bude ale také potřeba se vypořádat s náležitou evidencí takového cestování. Lze použít několik způsobů, na všechny v příštím dílu seriálu dojde.

Nástroje: Tisk bez diskuse

Tiskni

Sdílej:

![]()

![]()

![]()

![]()

![]()

![]()

Diskuse byla administrátory uzamčena

AbcLinuxu.cz

AbcLinuxu.cz ITBiz.cz

ITBiz.cz HDmag.cz

HDmag.cz AbcPráce.cz

AbcPráce.cz