V aktuálním přehledu vývoje renderovacího jádra webového prohlížeče Servo (Wikipedie) bylo oznámeno vydání nové verze 0.4.0. Výrazně se zlepšilo vykreslování stránek jako lichess.org, Zulip nebo Speedtest.

Vládní CERT upozorňuje (𝕏) na kritické zranitelnosti v produktech VMware: CVE-2026-59309, CVE-2026-59310 a CVE-2026-47876. Zranitelnosti v VMware vCenter umožňují vzdálenému útočníkovi se síťovým přístupem obejít autentizaci a získat neoprávněný přístup k vCenter, případně zneužít directory traversal ke spuštění libovolného kódu na vCenter.

Společnost Coinkite upozorňuje na bezpečnostní chybu svých hardwarových kryptopeněženek Coldcard. Jedná se o kritickou chybu v generování náhodných čísel (RNG). Místo hardwarového generátoru náhodných čísel (TRNG) byl omylem používán softwarový fallback (PRNG).

Představena byla nová linuxová distribuce Shadowfetch Linux. Na rozdíl od mnoha nováčků, které nabízejí převážně jiné téma a výběr softwaru, tato distribuce založená na Debianu Testing s desktopovým prostředím KDE Plasma 6.6, klade lokálně běžící umělou inteligenci do centra svého desktopového zážitku.

Max Leiter v roce 2019 zkusil zprovoznit X server na iPadu (iOS). Nyní se k tématu vrátil a s pomocí LLM a balíčkovacích nástrojů Procursus rozběhl desktop s X11 i Waylandem. Jeho balíčky jsou dostupné v repozitáři xiOS.

Společnost Google Cloud dnes oznámila, že její infrastruktura a služby byly oficiálně zařazeny do Katalogu cloud computingu vedeného Digitální a informační agenturou (DIA). Tato certifikace potvrzuje, že infrastruktura a služby Google Cloud splňují přísné bezpečnostní a regulační požadavky České republiky pro provoz cloudových služeb ve veřejném sektoru.

Vůbec poprvé v historii se stát při testování digitálních služeb obrací na širokou veřejnost. Digitální a informační agentura (DIA) a Ministerstvo vnitra zvou občany k zapojení do zátěžového testu eDokladů, které od loňského podzimu prošly optimalizací aplikace a posílením infrastruktury. Test proběhne 13. srpna ve 13:00 a pro jeho úspěch bude potřeba zapojení několika desítek tisíc občanů. Zapojení do testu je zcela dobrovolné a úkol

… více »FireDragon je webový prohlížeč, doposud založený na Floorpu, jednom z forků Firefoxu s větším důrazem na ochranu soukromí a přizpůsobení uživatelského rozhraní. Spravuje ho člen komunity distribuce Garuda Linux. Nové vydání verze 13 opouští Floorp a přechází přímo na Firefox s patchi z LibreWolfu a vlastními úpravami. Dostupný je také na Flathubu.

picogame (GitHub) je malý 2D herní engine pro mikrokontroléry jako RP2040, čip uvnitř kapesní konzole Picopad. Hru napíšeš v Pythonu a vyzkoušíš ji v prohlížeči nebo desktopovém simulátoru. Až bude hotová, zkopíruješ ji na podporovanou desku. Na začátku nepotřebuješ C, sestavení firmwaru ani hardware.

Multiplatformní prohlížeč elektronických knih KOReader byl vydán ve verzi 2026.07 "Sailing Walrus". U PDF souborů s SMask lze vyčistit pozadí. Přibyla podpora Kobo v5 nebo základní podpora OPDS 2.0.

Cestování se při podnikání nevyhne skoro nikdo. Lze samozřejmě využívat prostředky hromadné dopravy (což je v mnoha případech výhodné), ale jakmile je potřeba přepravovat nějaké zboží či materiál, nezbývá než použít nějaký automobil, ať už osobní, lehký užitkový nebo nákladní. S tím je nedílně spojena určitá agenda, která slouží pro účely prokazování daňové uznatelnosti výdajů s cestováním souvisejících.

Možná bude úplně nejlepší začít prostředky hromadné dopravy. Tam je to docela jednoduché, protože s jízdenkou lze naložit jako pokladním dokladem a zjednodušeným daňovým dokladem – čili zaeviduje se do daňové evidence jako jakýkoli jiný doklad o zaplacení služby. Pozor ale, že při kontrole může finanční úřad požadovat prokázání souvislosti cesty s příjmy z podnikání. Kde bude v článku řeč o automobilu, platí totéž nebo téměř totéž i pro motocykl, případně další vozidla (u zemědělských, stavebních a podobných strojů je to trochu složitější, ale to přesahuje rámec článku).

Existují v zásadě dvě situace. Jedna nastává, když je vozidlo v obchodním majetku podnikatele (nebo v nájmu/leasingu). Pak se uplatňují skutečné provozní náklady (plus samozřejmě odpisy vozidla i případného technického zhodnocení, resp. nájemné či leasingové splátky) a prokazují se doklady, například za palivo, pojistné, opravy apod. Druhou možností je vůz v obchodním majetku nemít a daňové výdaje uplatňovat podle „tabulek“. První řešení se vyplatí u dražších a provozně nákladnějších automobilů, druhé naopak u těch levnějších. Případně lze pro obě situace využít i paušál, viz dále.

Pokud se vozidlo, které je v obchodním majetku, používá i pro soukromé cesty podnikatele, je třeba daňově uplatňované výdaje příslušným poměrem krátit. Je veřejným tajemstvím, že to v praxi dělá málokdo. Faktem však je, že je třeba pro každou cestu uplatňovanou jako pracovní mít možnost prokázat, že cesta skutečně souvisí s podnikáním.

Nepříjemnou povinností spojenou s použitím vozidla pro podnikání je silniční daň. Ta se platí i v případě použití soukromého vozu (tj. toho, který není v obchodním majetku). Naštěstí je možnost platit jen za dny, kdy se vozidlo skutečně používá, ale při častějším použití se vyplatí spíše roční platba, která je samozřejmě i administrativně méně náročná.

Pozitivním faktem je, že lze silniční daň uplatnit jako daňový výdaj pro účely daně z příjmů. Jako předpis zaúčtování ve FlexiBee (nejčastěji asi v bankovním dokladu) se použije DV5-PROVOZNÍ REŽIE, případně DV9-OSTATNÍ.

Tzv. kniha jízd je evidence, která slouží především jako základ k prokazování oprávněnosti cest pro účely daňového odpočtu výdajů. Není důležité, zda je vedena v papírové formě, ručně na počítači nebo třeba automaticky s pomocí on-line sledování (GPS pozice, komunikace přes GSM) s následným doplněním údajů. Kniha jízd je ovšem mezi prvními dokumenty, po kterých se bude ptát případná daňová kontrola (její název ani přesná podoba nejsou právním řádem upraveny, každý záznam o jízdě by ale měl obsahovat přinejmenším typ a RZ vozidla, datum, začátek a konec cesty, počet kilometrů a účel cesty). V tuto chvíli je potřeba říct, že program FlexiBee knihu jízd neobsahuje, je proto potřeba se poohlédnout jinde (pro občasné použití existuje třeba i šablona do OpenOffice.org/LibreOffice).

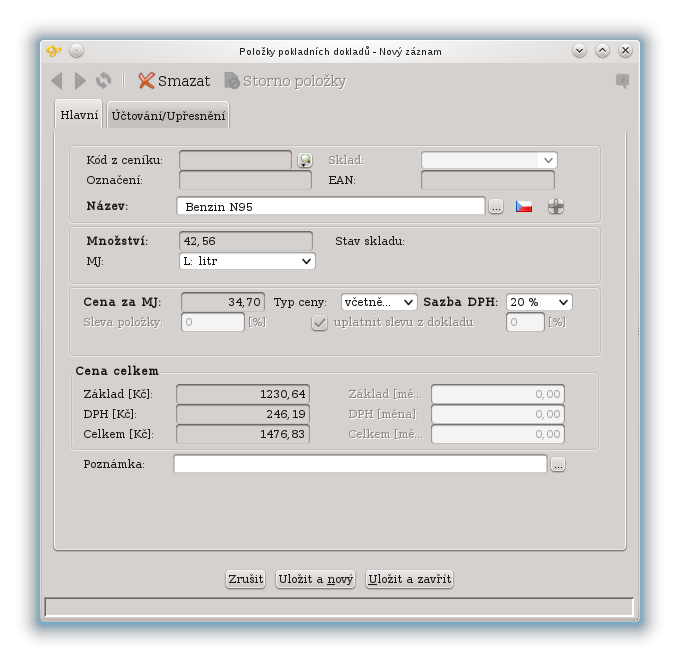

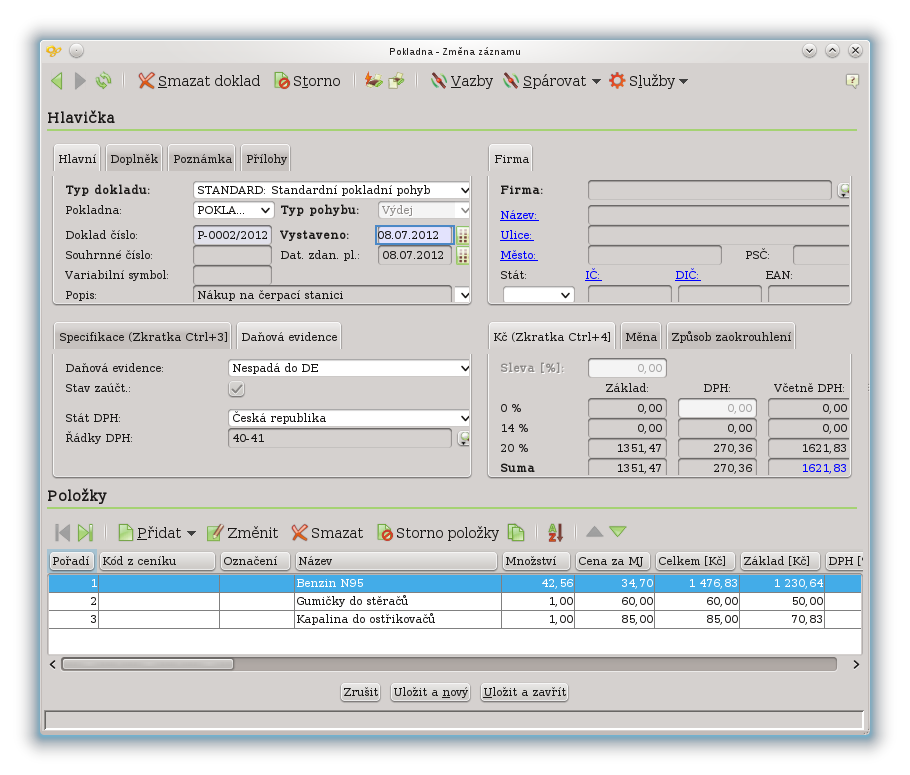

Základním způsobem evidence výdajů na cesty je „podle skutečnosti“. Znamená to, že se při každém nákupu paliva či jiných provozních materiálů, při platbě pojistného či jiné služby, při platbě oprav atd. příslušný doklad zanese do daňové evidence. Je to zcela triviální a neliší se to od jiných situací v podnikání. Například na následujícím obrázku je znázorněno vytvoření položky dokladu za nákup na čerpací stanici:

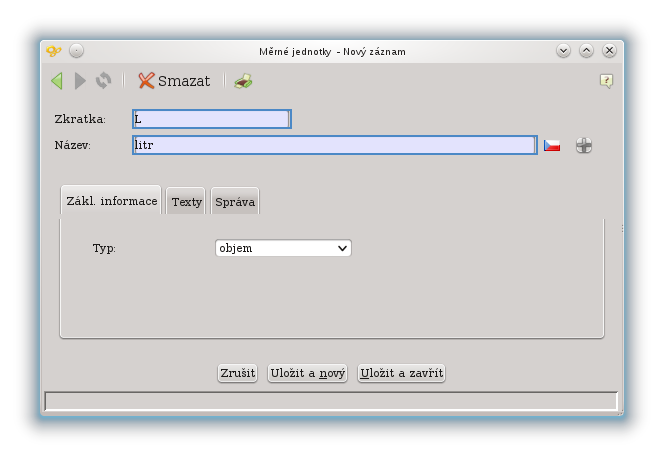

Pozor, ve FlexiBee není ve výchozím stavu v číselníku měrných jednotek uvedena žádná objemová míra. Proto si ji tam před prvním zaevidování nákupu pohonných hmot doplňte (Nástroje -> Číselníky -> Měrné jednotky):

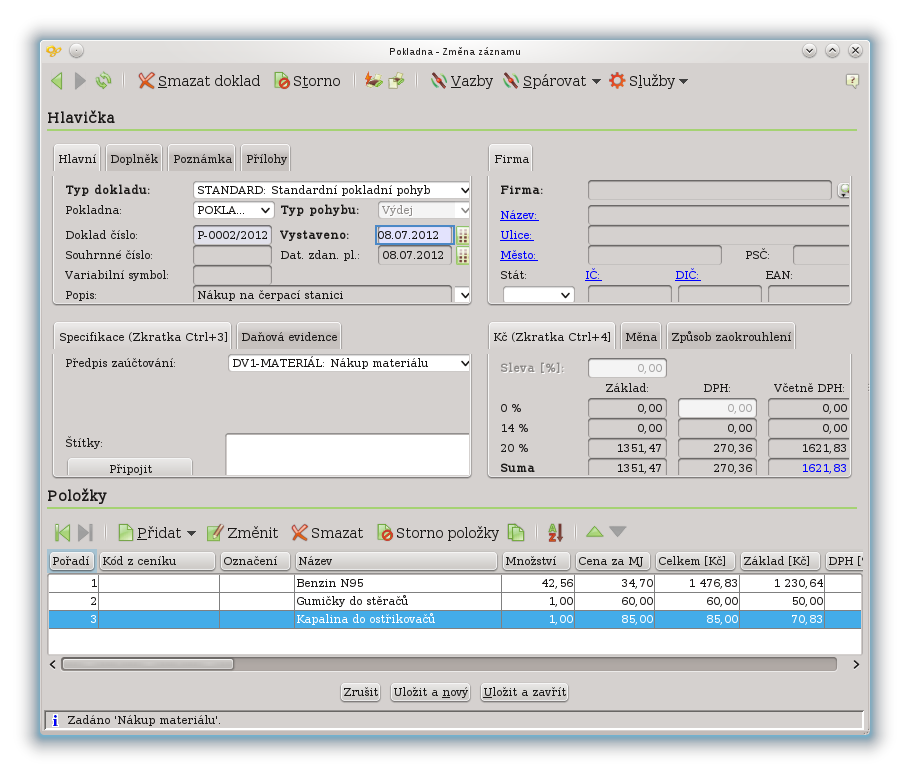

Celý doklad pak může vypadat například takto:

Často si člověk na čerpací stanici koupí něco, u čeho by jen velmi obtížně přesvědčoval daňové úředníky, že to nezbytně potřebuje pro podnikání – třeba zmrzlinu. Jak při tom postupovat? Dát to na jeden doklad s benzinem (a pokud ano, jak to zaevidovat), či si to nechat naúčtovat samostatně?

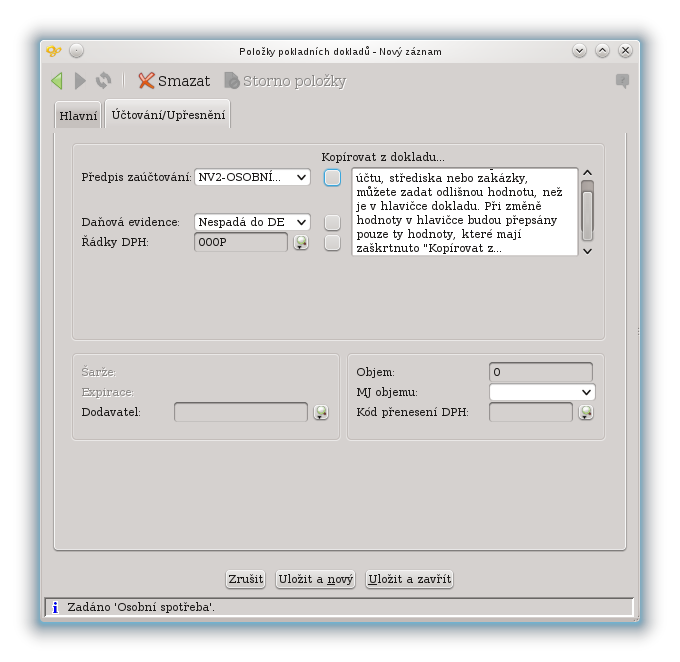

Je to jednoduché – existují tři možnosti. Asi nejlepší si to nechat naúčtovat samostatně. Kontrolorům není nic do toho, jakou zmrzlinu máte rádi. Proto je nejčistší nenechat dát na jeden doklad věci související s podnikání a ty ostatní. Pokud už se to na jednom dokladu objeví, lze volit dvě cesty. Buď se příslušné položky vůbec nezanášejí do evidence. To usnadní práci, ale může to znamenat vysvětlování, proč doklad v evidenci nekoresponduje s papírovou verzí (byť je to po právní stránce v pořádku). A konečně poslední možností je to do evidence zanést, a to jako osobní spotřebu. Na následujícím obrázku je to vidět – na kartě Účtování/Upřesnění se zruší zaškrtnutí u položky Předpis zaúčtování a ze seznamu se vybere NV2-OSOBNÍ SPOTŘEBA (zbývající dvě zaškrtávátka se sama vyprázdní a v příslušných polích se nastaví správné údaje).

Podobně jako u nákupu na čerpací stanici se postupuje ve všech podobných případech. Nákupy a platby v hotovosti se evidují přes pokladní doklady, platby z účtu samozřejmě přes výpisy z účtu. Jen je potřeba dát pozor, co je údržba či oprava a co už technické zhodnocení. Instalace nové klimatizace (když v autě nebyla nebo tam byla horší), tažného zařízení, pohonu na plyn atd., to všechno jsou věci řazené mezi technické zhodnocení a při překročení ročního limitu 40 000 Kč (v rámci téhož vozu) se musí odpisovat. Naproti tomu třeba pořízení zimních pneumatik, jakkoli drahá oprava po nehodě (pokud přitom nedojde k zhodnocení instalací funkčně lepších dílů) či třeba generálka motoru jsou věci, které lze přímo daňově uplatňovat.

Asi se teď leckdo zasměje, že o tom vůbec píšu. Ale faktem je, že zákony jsou takové, že pokud se vozidlo v obchodním majetku používá i pro soukromé jízdy, je třeba daňově uplatněné výdaje krátit. Jak se to dělá? Základem je samozřejmě kniha jízd, kde se eviduje, zda byla ta která cesta pracovní či soukromá. Pak se na konci roku vypočítá poměr ujetých kilometrů a výdaje se odpovídajícím způsobem pokrátí – například při 30 % na soukromé cesty se započítá pouze 70 %. Proto je potřeba evidovat veškeré daňové výdaje na provoz vozidla (ať už v knize jízd nebo třeba v daňové evidenci – ve FlexiBee lze třeba použít štítky). O část výdajů připadající na soukromé cesty se pak sníží daňové výdaje. Mezi výdaje zde patří i odpisy, případně leasingové splátky nebo jiné takové výdaje.

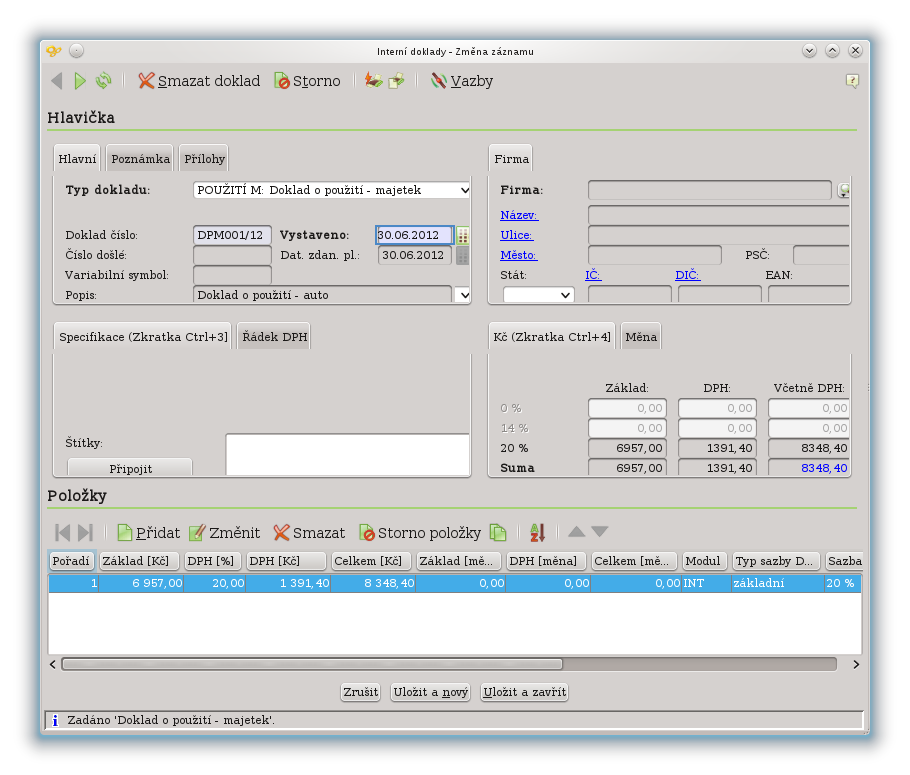

To ale není všechno. Pokud je podnikatel plátcem DPH, musí se vypořádat ještě s odpočtem pro účely DPH. A tam je to horší, protože se musí použít období DPH, které je buď čtvrtletní nebo měsíční. Pro tyto účely existuje zvláštní druh daňového dokladu – tzv. doklad o použití. Čili podnikatel opět k poslednímu dni zdaňovacího období vypočítá, v jakém poměru vozidlo v tomto období používal, a podle toho vystaví doklad o použití, jímž navýší daňový základ DPH a tedy i daň.

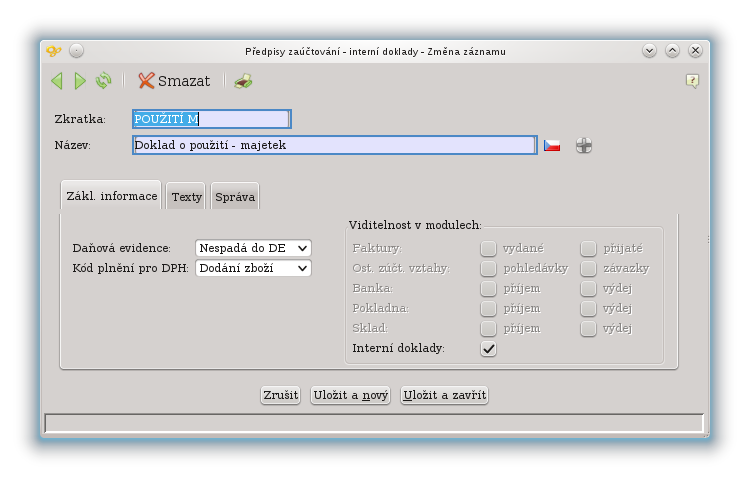

Ve FlexiBee se doklad o použití vystavuje prostřednictvím tzv. interního dokladu. Před prvním použitím je ale potřeba nadefinovat předpis zaúčtování a typ dokladu. Funkce pro předpisy zaúčtování je dostupná z menu přes Účetnictví -> Předpisy zaúčtování -> Předpisy zaúčtování – interní doklady. Tady se v poli Daňová evidence vybere Nespadá do DE, jako Kód plnění pro DPH se zvolí Dodání zboží (zákon totiž považuje soukromé použití auta za svého druhu „dodání zboží“) a ve skupině Viditelnost v modulech se zaškrtne Interní doklady.

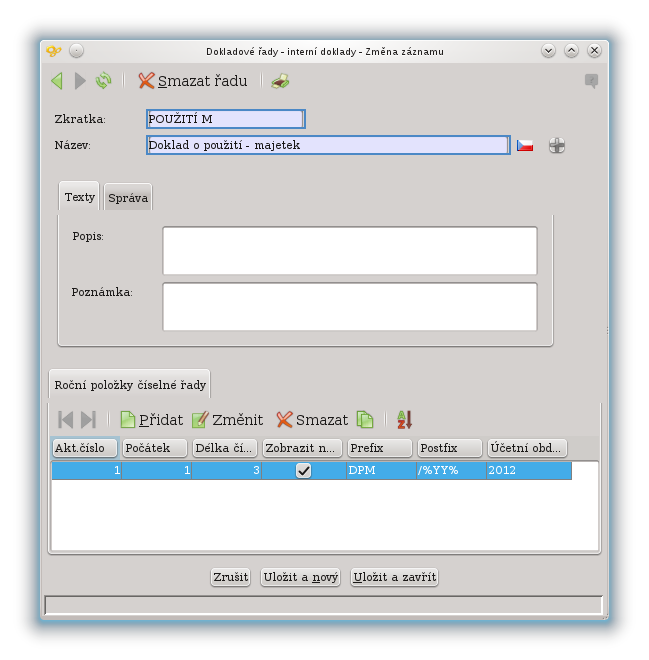

Lze vytvořit také dokladovou řadu, i když to není úplně nutné (lze použít společnou). Funkce je opět v menu, tentorkát jako Účetnictví -> Dokladové řady -> Dokladové řady - interní doklady. Způsob konstrukce čísla řady, stejně jako název a zkratka, jsou věcí každého podnikatele a nemají vliv na funkci.

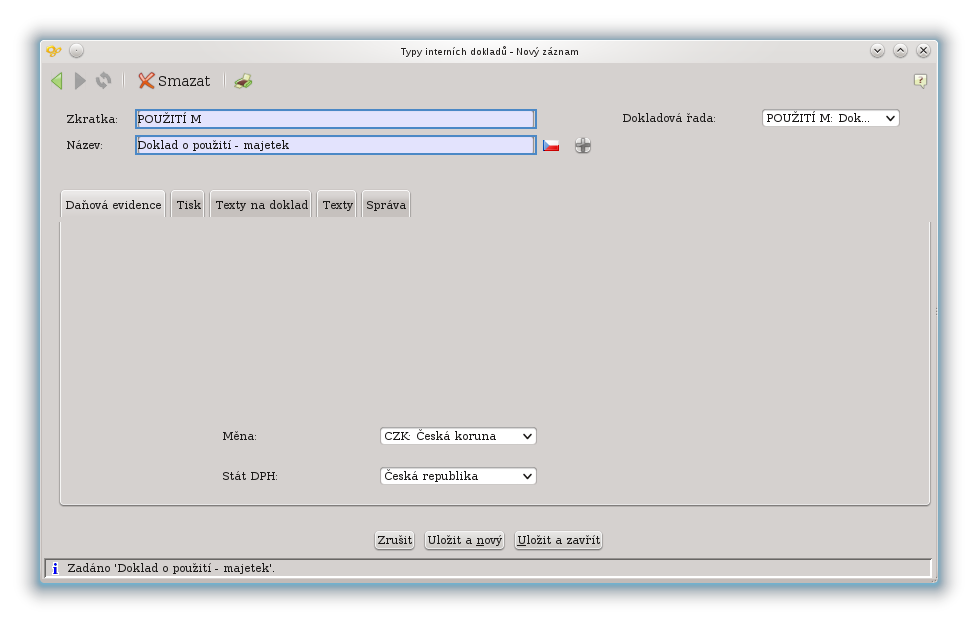

Typy interních dokladů se vytvářejí funkcí Účetnictví -> Typy dokladů -> Typy interních dokladů. Kromě dokladové řady není prakticky nic k nastavování.

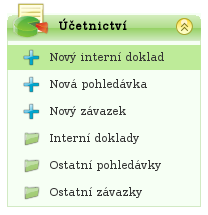

Vlastní doklad se nejsnáze vytvoří přes položku Nový interní doklad po rozbalení boxu Účetnictví.

Jako Typ dokladu se zvolí ten nově vytvořený, Datum vystavení bude odpovídat skutečnosti (nejpozději 15 dní od skončení zdaňovacího období), Dat. zdan. pl. se nastaví na poslední den období. V Popisu bude něco srozumitelného. Položka do dolní části dokladu (nebo více položek, třeba pro více aut) se vloží jako u normálního dokladu, třeba při prodeji.

Relativní novinkou (i když už pár let existující) je v našem právním řádu možnost uplatňovat výdaje na vozidlo paušálem, bez nutnosti evidovat jednotlivé doklady související s vozidlem. Podnikatel si může u nejvýše 3 vozidel uplatnit výdajový paušál 5000 Kč měsíčně. Do něj spadají veškeré provozní výdaje, tedy odpisy nebo leasingové splátky se uplatňují samostatně. V případě, že je vozidlo využíváno i pro soukromé cesty, snižuje se paušál na 80 % (4000 Kč) a stejné krácení se uplatňuje i na odpisy.

Je to tedy zjevně výhodné pro toho, kdo jezdí málo nebo kdo má hodně soukromých cest. Ovšem pozor! Přestože byla tato záležitost v médiích prezentována jako „zrušení knihy jízd“, ve skutečnosti nemá s knihou jízd nic společného. Zejména při využití plné výše paušálu může být nutné při daňové kontrole prokazovat využití vozidla (výhradně) k podnikání – a k tomu se právě hodí kniha jízd.

Plátce DPH musí navíc stále vést evidenci DPH klasickým způsobem. Proto vzniká problém, že je potřeba zaevidovat daňový doklad pro účely DPH, avšak příslušný výdaj nesmí být započítán jako daňový. Vraťme se k výše uvedenému dokladu za nákup na čerpací stanici. Při použití paušálu by doklad vypadal takto:

V dokladu došlo k jediné změně: na kartě Daňová evidence se v poli Daňová evidence vybere položka Nespadá do DE. Tím FlexiBee nebude počítat tento výdaj jako daňový, přesto se ale použije pro účely DPH (to je vidět v poli Řádky DPH, kde zůstává hodnota 40-41, příslušející přijatým plněním od plátců).

Pro potřeby podnikání lze využít i vozidlo, které není v obchodním majetku podnikatele, ani se za něj neplatí nájem či leasingové splátky. V takovém případě se dá použít daňově uplatnění výdajů prostřednictvím dvou složek tzv. cestovní náhrady: paušální částky za kilometr a částky za spotřebované palivo. Strop paušální částky je dána legislativou (tzv. sazba základní náhrady) a liší se podle kategorie vozidla. Aktuálně je to pro osobní auta 3,70 Kč/km. Z toho je jasné, že vozidla s levným provozem je výhodnější nevkládat do obchodního majetku a využívat tuto sazbu, kdežto dražší vozy je lepší do obchodního majetku vložit.

Co se týká částky za spotřebované palivo, tak jsou dvě možnosti, jak ji stanovit. Jednou je využít tabulku průměrných cen PHM vyhlašovaných MFČR. Tam jsou ceny stanoveny vždy dopředu (obvykle na rok), na základě dřívějších cen. Logicky se tak vyplatí v době, kdy ceny paliv oproti dřívějšímu období klesly. Pokud ceny naopak stouply, je lepší použít ceny skutečné, avšak je třeba je při daňové kontrole prokázat dokladem z čerpací stanice. Spotřeba paliva se vypočítá podle údajů v technickém průkazu; pokud je tam uvedeno více údajů (různé rychlosti, režimy jízdy atd.), použije se aritmetický průměr. Na metodice použité k naměření těchto údajů nezáleží.

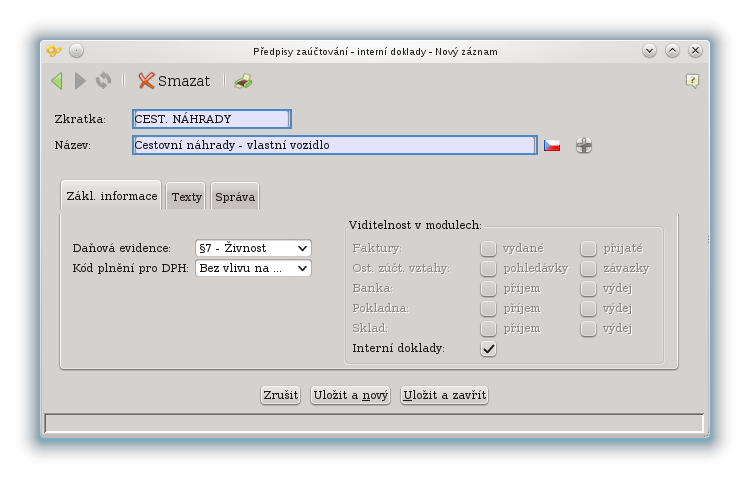

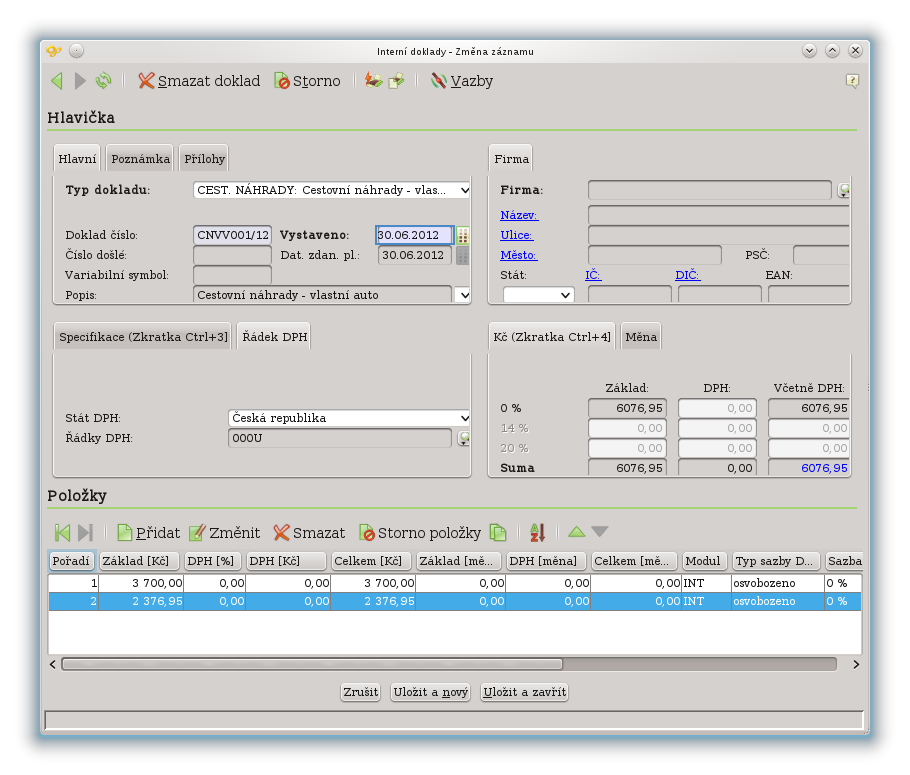

Prokazování se týká i ujetých kilometrů, čili opět se vrací na scénu kniha jízd. Situace je zde jednodušší v tom, že stačí sledovat pracovní cesty, ty soukromé se nijak evidovat nemusí. Je však potřeba jízdy nějak zadat do FlexiBee, aby se daly výdaje daňově uplatnit. Možností je víc, ale asi nejčistší je opět pomocí interních dokladů. I tady je ale potřeba nejdřív připravit předpis zaúčtování, aby vše správně fungovalo.

Důležité jsou tři položky. V seznamu Daňová evidence vybereme §7 – Živnost, v seznamu Kód plnění pro DPH hodnotu Bez vlivu na DPH a ve skupině Viditelnost v modulech zaškrtneme Interní doklady. Pak se vytvoří nový typ dokladu (viz výše), případně ještě nejdřív dokladová řada. Vlastní doklad pro zaúčtování vypadá potom nějak takto:

Podobně by se postupovalo při použití měsíčního paušálu – ten lze využít bez ohledu na to, zda je vozidlo v obchodním majetku či nikoliv.

V okamžiku, kdy je práce hodně a podnikatel na to sám nestačí, přichází často řešení v podobě náboru zaměstnanců. S tím přichází ruku v ruce obrovský balík administrativy, která souvisí jak se samotným zaměstnáním, tak s odměňováním zaměstnanců (mzdou). Program FlexiBee má pro tuto oblast k dispozici potřebné funkce (přestože byly to poslední z hlavních věcí, co bylo do multiplatformní verze - tehdy ještě programu WinStrom – doplněno), na které přijde řada příště.

Nástroje: Tisk bez diskuse

Tiskni

Sdílej:

![]()

![]()

![]()

![]()

![]()

![]()

Diskuse byla administrátory uzamčena

AbcLinuxu.cz

AbcLinuxu.cz ITBiz.cz

ITBiz.cz HDmag.cz

HDmag.cz AbcPráce.cz

AbcPráce.cz