Jack Dorsey představil (𝕏) open source týmovou komunikační platformu Buzz (GitHub) s cílem snížit závislost na Slacku a GitHubu.

Poštovní klient Thunderbird byl vydán v nové verzi 153 s kódovým názvem Meadow. Jedná se o ESR (Extended Support Release) vydání. Přehled novinek v poznámkách k vydání. Vylepšuje OAuth. Thundermail lze používat bez instalace doplňku.

AI tento rok naplno vtrhla do vývoje softwaru a výrazně ovlivňuje také open source projekty. Jiří Eischmann v příspěvku Jak mění AI open source na svém blogu rozebírá několik trendů, které v open source v poslední době v souvislosti s AI pozoruje, a jak tyto trendy svět otevřeného softwaru mění (Inflace projektů, Zahlcení kontroly, Klesající motivace zveřejňovat kód).

Evropská komise (EK) vyměřila americké internetové společnosti Google pokutu 890 milionů eur (21,5 miliardy Kč) za porušení unijního nařízení o digitálních trzích (DMA). Firma se podle unijní exekutivy provinila tím, že ve vyhledávači Google Search upřednostňovala vlastní služby a že podnikům ukládala omezení, která jim bránila nasměrovat spotřebitele k alternativním, často levnějším nákupním kanálům na platformě Google Play.

… více »Samsung na akci Galaxy Unpacked July 2026 (YouTube) představil své nové telefony Galaxy Z Fold8 Ultra, Fold8 a Flip8, hodinky Galaxy Watch Ultra2 a Watch9 a chytré brýle ve spolupráci s Gentle Monster a Warby Parker.

Po pěti letech vývoje vyšla česká počítačová hra Scarlet Deer Inn (ProtonDB). Scarlet Deer Inn je vyšívaná temná středověká pohádka. Zatímco život ve zdánlivě obyčejné vesnici se točí kolem běžných povinností a sousedských drbů, v podzemí se skrývají zlověstná tajemství.

Představen byl Raspberry Pi Touch Display 2 s uhlopříčkou 10 palců a rozlišením 1200 × 1920 pixelů. Cena je 80 dolarů.

RPCS3 (Wikipedie), tj. open source emulátor Sony PlayStation 3, snížil minimální požadavky. Nově jsou podporovány starší grafické karty ATI Radeon řady HD 2000, 3000 a 4000 z let 2007 až 2009. Na PC běží už 75 % všech her pro PlayStation 3. V budoucnu bude RPCS3 fungovat bez firmwaru z PS3. V RPCS3 byl implementován systémový modul cellSysmodule (𝕏).

Vyšel open-source nástroj winetop (MIT) — nativní CLI/TUI pro sledování a ukončování Wine, Proton, Lutris, Heroic a Bottles sezení. Seskupuje procesy podle WINEPREFIX / Steam AppId, umí bezpečně zabít jen hru (včetně Steam reaperu) a nabízí i skriptovatelné příkazy (list, kill, orphans, …). Balíčky jsou mimo jiné na crates.io, Copru (dnf copr enable kovariadam/winetop), PPA ppa:kovariadam/winetop a AUR (winetop-bin).

Ve spolupráci společností OpenAI a Work Louder byla představena (𝕏) hardwarová klávesnice Codex Micro pro práci s AI agenty. Cena klávesnice je 230 dolarů.

Tvrzení o internetovém bankovnictví musím pravděpodobně velmi rychle podpořit pádnými argumenty, jelikož po předchozí větě jistě zbystřili všichni příznivci eBanky (recenze elektronického bankovnictví eBanky).

Myslím, že v tomto článku snad všechny vášně uhasím a na jeho konci mi jeho čtenáři dají za pravdu.

Osobně mám svůj osobní účet u České spořitelny (tehdy ještě státního podniku) od svých 15ti let. Tehdy jsem s rodiči vložil na účet první stokorunu (darovanou) a otevřel si účet. Čas plynul, já začal používat internet a hledal jsem nějakou možnost, jak se vyhnout čekání ve frontě dlouhé mnohdy téměř hodinu, než se na mne dostane řada (vážně, můj rekord je hodina a tři čtvrtě). Tehdy padla volba na eBanku (tou dobou se ještě jmenovala Expandia), u které jsem spokojeně vydržel téměř dva roky až do doby, kdy tato banka velmi razantně po vstupu České pojišťovny zdražila. Účet u České spořitelny jsem ovšem nikdy nezrušil, proto jsem se začal zajímat o její služby.

Mezi tím Česká spořitelna spustila svůj projekt elektronického bankovnictví, který mne tehdy svou neprofesionalitou a nulovou zabezpečeností naprosto šokoval. Používal pouze 40bitové šifrování via SSL (uvažte, v roce 2002) a nefungoval v alternativních prohlížečích. Podporoval ovšem již tehdy autentifikační kalkulátor. A tak ti rozumní z nás používali v té době alespoň tuto částečnou záplatu, aby nemuseli nezadávat své heslo do šifrovaného tunelu jen 40bitů. V reakci na tyto skutečnosti vznikla jistá výzva, ve které jsem figuroval jako velmi zainteresovaný člověk. Tento historický text můžete nalézt například zde. Tuto výzvu podpořilo mnoho serverů zabývajících se alternativními OS a věci se daly do pohybu. Satisfakcí za to bylo téměř po roce uznání, že "se mýlili", protože na tuto výzvu zareagovalo okolo 2000 lidí, kterým opravdu stálo za to dát o sobě a svých požadavcích České spořitelně vědět.

Takováto masa lidí dokázala molocha zlomit. Ten začal zvažovat další verzi svého internetového bankovnictví udělat multiplatformní a tak se také stalo. O této nové verzi bude tento článek. Tato historická fakta jsem uvedl nejen pro historiky, ale i jako vysvětlení názvu článku. Staré kostlivce nechejme všichni za skříní...

Přesuňme se tedy do reality a povězme si, co za své peníze dostanete (a dostanete opravdu kvalitu):

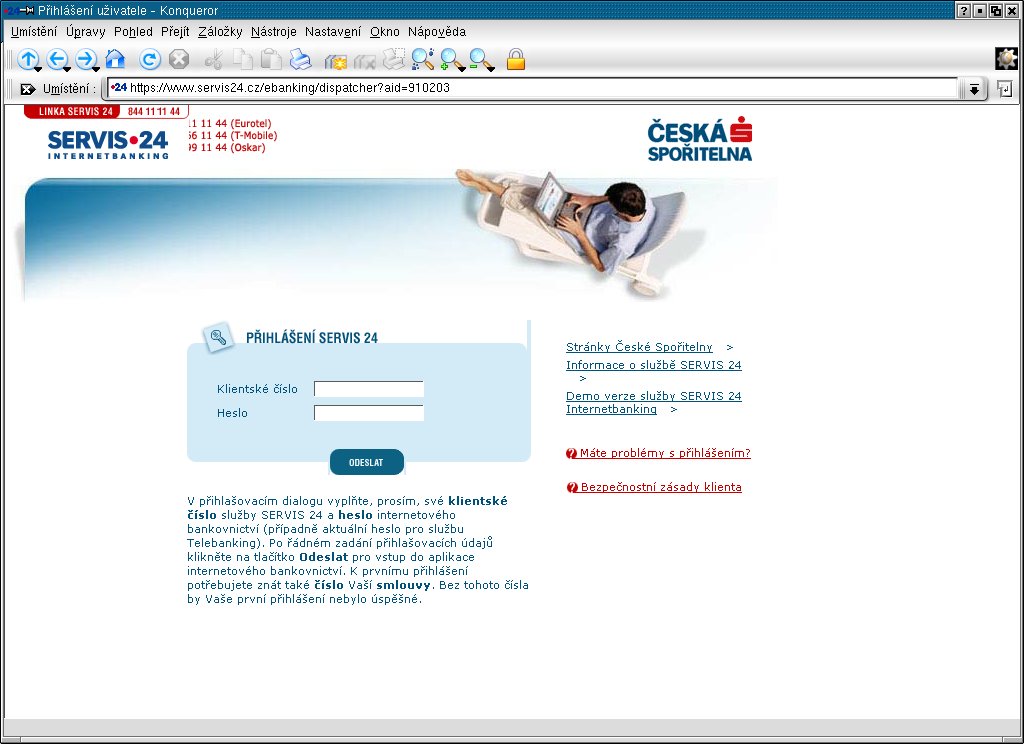

Současná verze bankovnictví se nalézá na adrese https://www.servis24.cz, podporuje šifrování SSL 128 bitů, funguje jak pod prohlížečem Internet Explorer firmy Microsoft, tak pod alternativními prohlížeči Mozilla a Konqueror. Mozilla je podle oficiálního přehledu kompatibility z alternativních prohlížečů nejpodporovanější.

Narozdíl od jiných bank je bankovnictví České spořitelny tedy oficiálně testováno pro alternativní prohlížeče a Česká spořitelna přidala jako bonus i možnost si její bankovnictví vyzkoušet na nečisto přímo s vaším vlastním prohlížečem na této stránce.

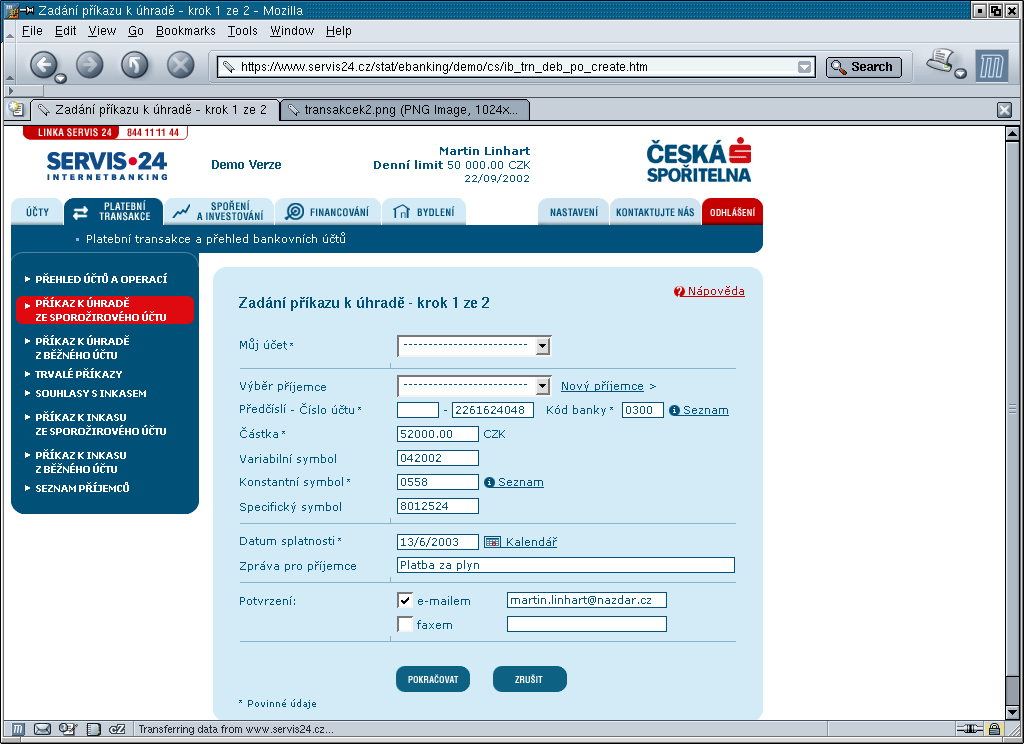

Česká spořitelna na svých stránkách internetového bankovnictví umožňuje provádět tyto transakce:

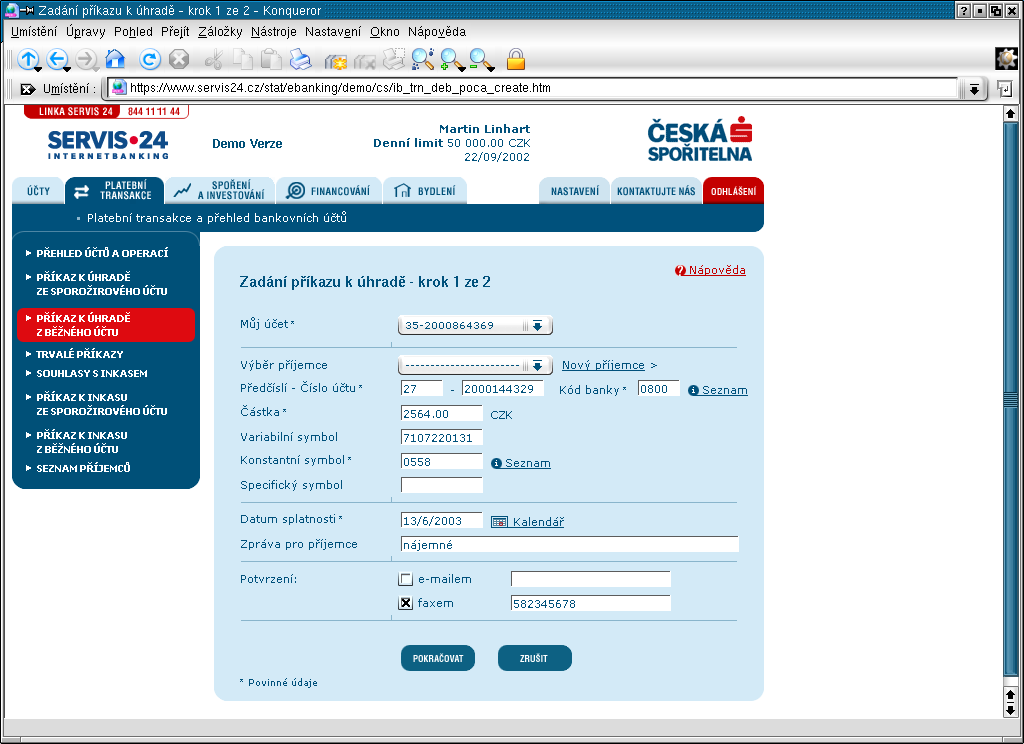

V sekci "Platební transakce"

V sekci "Spoření a investování"

V sekci "Majetkové účty"

V sekci "Financování"

V sekci "Bydlení"

Dále bankovnictví nabízí možnost klást dotazy na zákaznickou linku a provádět nastavení účtu dle vašich individuálních potřeb.

Obrázky:

Pro účely článku budu přebírat obrázky z ukázkové verze bankovnictví, jelikož vzhledem se neliší od bankovnictví skutečného.

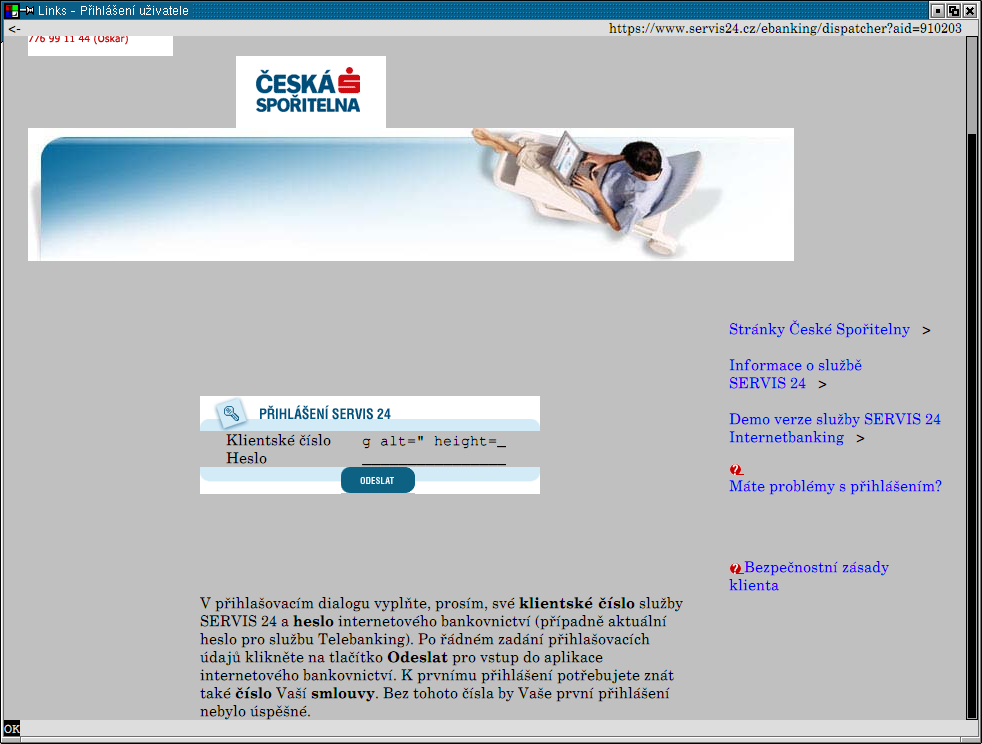

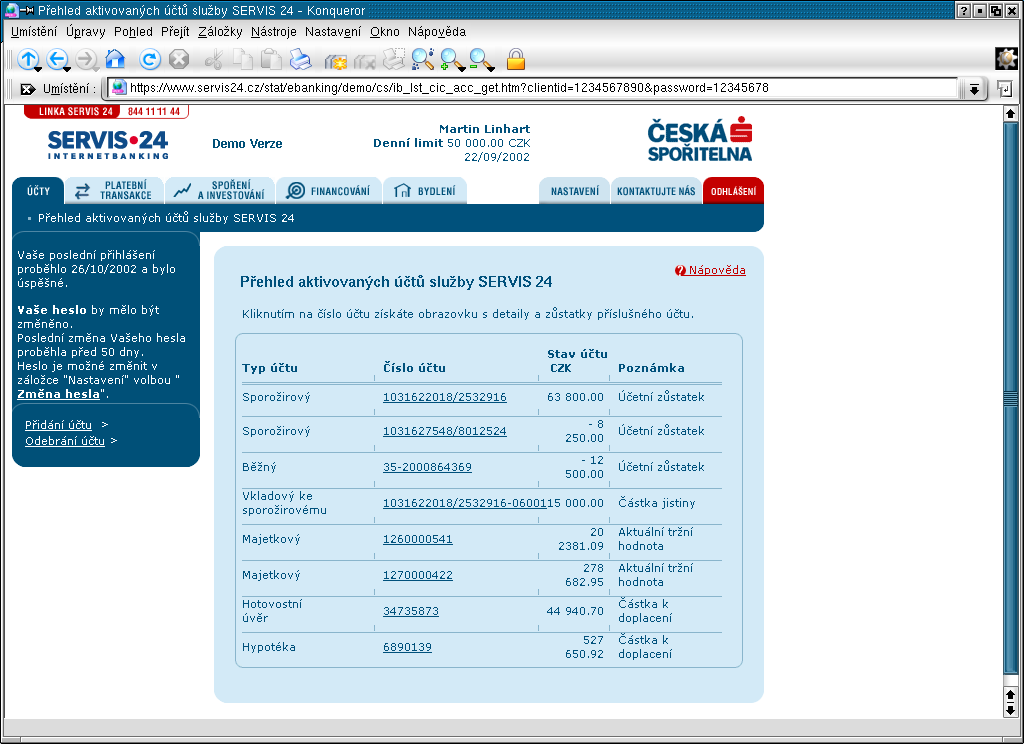

Setkání první - přihlášení:

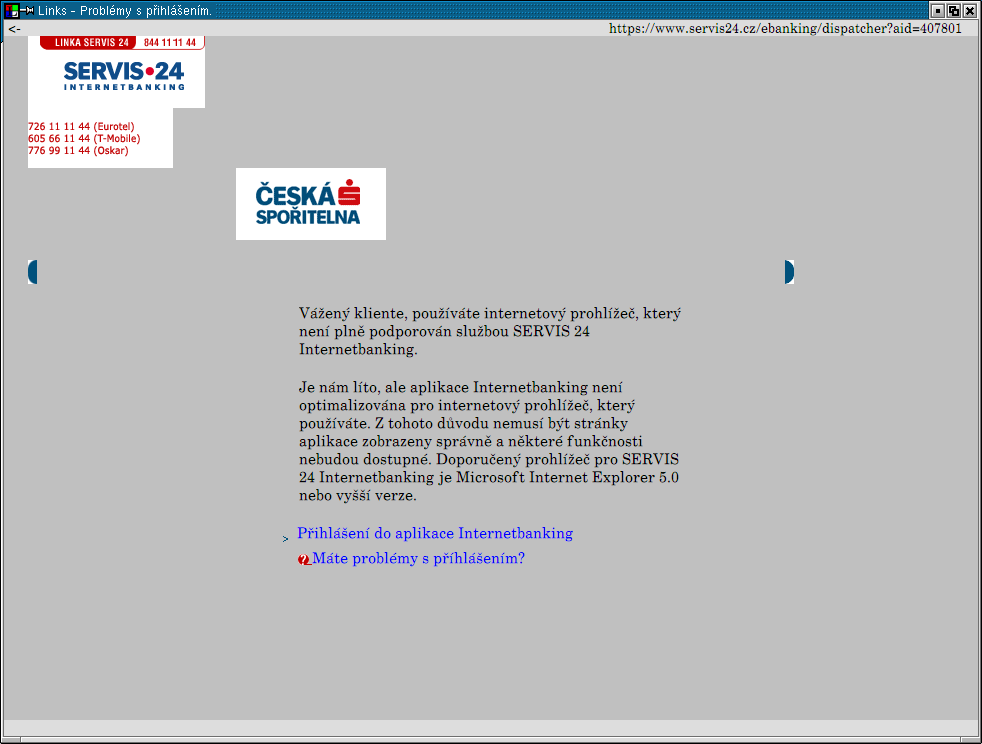

Přistupujete-li s alternativním prohlížečem a nemáte zapnutou falešnou identifikaci, bankovnictví vás upozorní na tuto skutečnost. Máte možnost pokračovat kliknutím na odkaz, který vám okno nabídne. Zde bych přivítal větší přívětivost. Buď si za pomoci cookie pamatovat tuto skutečnost a příště se neptat, nebo po nějakém čase automatický redirect na přihlašovací stránku (totéž v Linksu a Konqueroru). Zadáním správného jména a hesla vstoupíme na účet (totéž v Konqueroru). V hlavním rámu se zobrazí seznam všech účtů vedených na naši osobu Českou spořitelnou, v levé části upozornění na datum posledního předchozího přihlášení a datum poslední změny hesla. Tato informace se po delší době nezměnění hesla obarví červeně a nabídne se volba změny hesla. Klient ovšem heslo i nadále změnit nemusí.

Setkání druhé - vzhled:

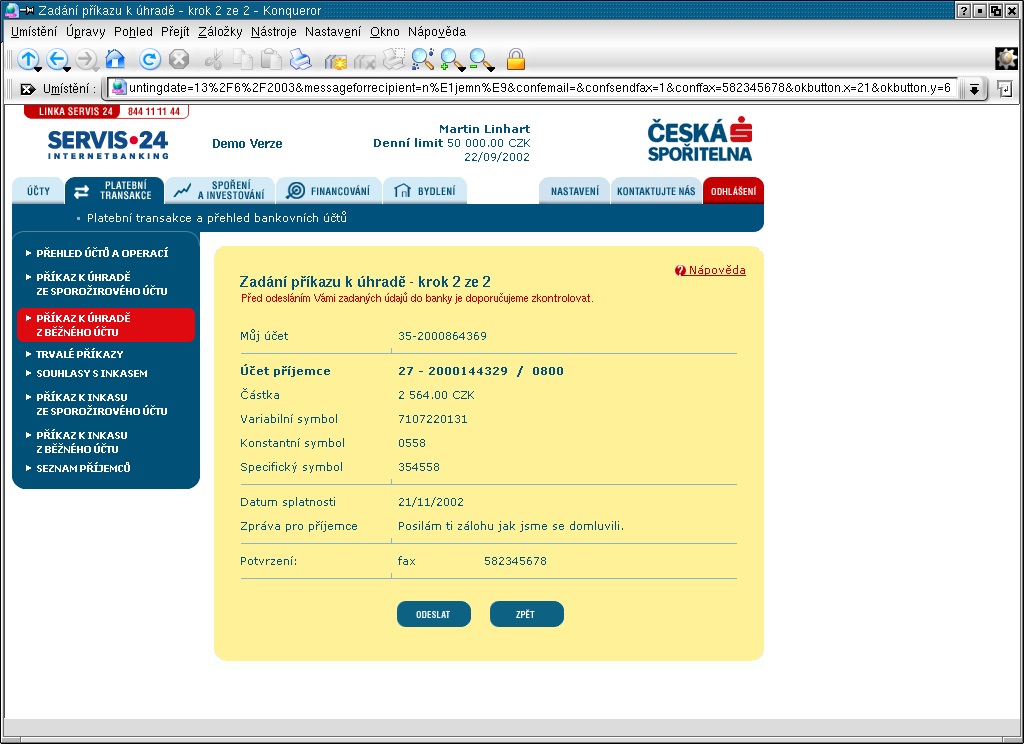

Již od první chvíle klienta potěší velmi pěkný design stránek vyvedený ve firemních barvách. Kombinace svěží modré a bílé je opravdu VELMI povedená. Všechny další stránky, se kterými se klient setká, si drží stejný vzhled. Netýká se to ovšem konečného zadání příkazu, ten je chytře vyveden v barvě žluté (totéž v Konqueroru) a tak klienta nenásilnou formou upozorní, že teď začíná jít o jeho peníze.

Při generování každé stránky se zobrazí javascriptový progress bar, zobrazující se do dokončení generování stránky. Ten informuje nervóznější jedince, že se něco děje a ti potom následně zuřivě neklikají myší na tlačítko zpět nebo reload.

Setkání třetí - uživatelská přívětivost:

Jestliže jste klientem bez autentifikačního kalkulátoru, nebudete mít problém. Do vyčerpání denního limitu vás nebude bankovnictví nijak omezovat. Jestliže jste uživatelem autentifikačního kalkulátoru a jako já si rozumně nastavíte denní limit na 0 Kč, čímž každou vaší platbu budete muset za pomoci kalkulátoru verifikovat, narazíte na drobné potíže. Bankovnictví vás nijak nevede, co máte na kalkulátoru zmáčknout a jakou položku zvolit a co do ní zadat. Tuto možnost by bylo dobré dopracovat tak, aby klient jen kliknul na položku s názvem verifikovat (nebo podobný název) a vygenerovala by se mu stránka s postupem, co v kalkulátoru zvolit a kde co zadat i s hodnotami v závislosti na předtím vyplněném formuláři. Toto vidím jako jedinou větší vadu. Tento problém má i klient po vyčerpání svého denního limitu.

Možnost denního limitu a kalkulátoru je možné kombinovat.

Při vyplňování složenek s jejich nestandardními konstantními symboly by bylo dobré provádět převod ze symbolů končících 9 na symboly končící 8 a u těch, které nejsou shodné, plný převod.

Setkání čtvrté - přijdi čím přijdi, transakci provedeš:

Funkčnost jsem testoval s následujícími prohlížeči:

Jak je vidět z obrázků, Mozilla i Konqueror fungují naprosto spolehlivě a vykreslují stránky tak, jak mají vypadat. Prohlížeč Links na tak složitou stránku prostě nestačí, dokonce je vidět, že má vadný automat pro generování vstupních polí (input box), jelikož mu přeteklo do vstupního pole část HTML zdrojového textu.

Myslím ovšem, že podpora IE, Mozilly a Konqueroru je dostatečná pro to, aby člověk provedl svou transakci téměř z jakéhokoliv stolního počítače.

Chybí podpora pro prohlížeče v handheldech a také jiných minimalistických prohlížečů, což je škoda.

V druhé části naleznete rozhovor s p. Milanem Vodičkou z oddělení internetového bankovnictví.

Nástroje: Tisk bez diskuse

Tiskni

Sdílej:

![]()

![]()

![]()

![]()

![]()

![]()

Ohledně bezpečnosti mi to taky nepřipadá nejlepší řešit přístup k účtu pouze přes SSL a heslo. Kalkulátor se standardně používá pro vyšší částky, ale proč třeba nelze použít obyčejný přístupový certifikát jako má např. i ČSOB?? No prostě i po přečtení celého článku si myslím, že ČS má ještě pořád co dohánět, jestli se chce k eBance jen přiblížit. A upřímně i za to zdražení mi to stojí, mimo to, že i ostatní banky neustále zdražují poplatky...

Ohledně bezpečnosti mi to taky nepřipadá nejlepší řešit přístup k účtu pouze přes SSL a heslo. Kalkulátor se standardně používá pro vyšší částky, ale proč třeba nelze použít obyčejný přístupový certifikát jako má např. i ČSOB?? No prostě i po přečtení celého článku si myslím, že ČS má ještě pořád co dohánět, jestli se chce k eBance jen přiblížit. A upřímně i za to zdražení mi to stojí, mimo to, že i ostatní banky neustále zdražují poplatky...

Jinak plne souhlasim s autorem. Vyuzivam jak Ebanku, tak jsem byl i jednim z prvnich uzivatelu IB Sporitelny a kdyz pominu ostudu s prvni verzi, tak aktualni verze je pro me osobne z uzivatelskeho hlediska daleko pruznejsi a pritulnejsi nez eBanka.

Jinak Sporitelnu jedu plne pod Mozillou a nemam s ni nejmensi problem.Osobne si myslim, ze to nemelo smysl cist dal nez do mista, v nemz je napsano, ze tam nejsou zobrazeny vsechny transakce, ale jen ty provedene pomoci internetoveho bankovnictvi. Takovy system nema smysl. Jde o zcela zasadni nedostatek, ktery podpora konqueroru nezachrani.

Docetl jsem to teda do konce, ale i tak me to nepresvedcilo.

)

)

Apropos: fronty na prepazkach v CS me netrapi, uz pres rok jsem tam nebyl. Co _nahodou_ nezvladne ibanking, zvladnou telefonni bankeri. Prepazky jsou dnes uz jen pro duchodce a loosery )

) ale musím říci, že před 14 dny jsem konečně zrušil účet u ČSas a mám už nějakou dobu účet u eB k plné spokojenosti. Ono totiž nejde o to, jakou grafiku kdo zvolí a jestli musím kliknout dvakrát nebo třikrát. Mnohem více jde o to, že ČSas zatajuje peníze na VISA kartě, poplatky (byť na první pohled menší) inkasuje stylem hoteliér v Krkonoších (tj. řeknu poloviční cenu a teprve po příjezdu zákazníka na místo začnu velmi arogantně vymáhat nikde nedefinovaný "zbytek"). Když jsem šel čtvrt roku před ukončením platnosti mé VISA oznámit, že další už nechci, tak jsem se dozvěděl, že novou už mi nechali vyrobit a musím ji zaplatit (čtrvt roku!). Zařizoval jsem si několik účtů a pokaždé mi odmítli ukázat smlouvu před podpisem.

Jak snadné je účet obyčejně zrušit je vidět z toho, že mi to trvalo 4 měsíce přesto, že jsem o to velmi stál a tudíž to nijak záměrně neblokoval.

Kvůli každé operaci složitější než výběr z bankomatu mě honili po jednotlivých pobočkách, podle toho, kde jsem kdysi před lety ten který účet založil.

Oproti tomu u eB mám kompletní informace na webu včetně velmi podrobných ceníků, vše je záležitost okamžitá a když někde nastane chyba (např. u nich nebo u obchodníka, kde jsem platil kartou) je náprava nejen rychlá, ale hlavně po Internetu/telefonu. Když už musím osobně na pobočku i s rodinou - podpisové právo a aplikace na SIM kartu pro ženu, tak není problém (neohlášeně!) přijít i s dvěma dětma, bankéřka přijde za námi do přízemí k nejbližšímu stolu, zatímco v ČSas jsou v celém přízemí hypoteční úvěry (prázdný sál, cca pět lidi denně) a v prvním patře bez výtahu všechny normální pobočky.

Takže nejdřive by měla ČSas začít fungovat jako banka, pak by si podobne články měla zaplatit jako PR, aby nám také ABCLinuxu mělo z čeho žít ( ) a pak teprve vymýšlet klikátka. Takhle je to luxusní střecha nad pořádně smradlavým hnojištěm. A to jsem ještě nezkoušel kvality té "střechy".

AbcLinuxu.cz

AbcLinuxu.cz ITBiz.cz

ITBiz.cz HDmag.cz

HDmag.cz AbcPráce.cz

AbcPráce.cz 7.7.2003 16:28

7.7.2003 16:28

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}