Vládní CERT upozorňuje (𝕏) na sérii bezpečnostních záplat (CVSS 9.9) v produktech Cisco řešících kritické zranitelnosti umožňující obejití autentizace, eskalaci oprávnění, vzdálené spuštění kódu a odepření služby. Úspěšné zneužití může útočníkům umožnit získat neoprávněný přístup k dotčeným systémům, kompromitovat zařízení Cisco Catalyst SD-WAN a Cisco IOS XE, spustit libovolný kód, zpřístupnit citlivé informace nebo narušit dostupnost postižených systémů.

Soud v americkém státě Nové Mexiko ve čtvrtek nařídil internetové společnosti Meta Platforms zaplatit 567 milionů dolarů (téměř 12 miliard Kč) za újmy, které její platformy působí mladým lidem. S přihlédnutím k dřívějšímu verdiktu tak má společnost celkem zaplatit 942 milionů dolarů, což je malý zlomek jejího ročního výnosu, který loni činil 60 miliard dolarů. Čtvrteční verdikt firmě také nařizuje, aby změnila způsob, jakým její

… více »Mark Russinovich (CTO v Microsoft Azure) se na LinkedIn pochlubil svým projektem MS Paint Doom napsaným pomocí Claude. Hru Doom umožňuje hrát v programu Malování (Microsoft Paint). Malování funguje jako monitor. Herní engine (ViZDoom) běží na pozadí a každý vykreslený snímek hry vkládá automaticky přes schránku (clipboard) do Malování.

Platformy ChatGPT i Roblox by mohly být zařazeny na seznam mimořádně velkých on-line platforem nebo internetových vyhledávačů, na něž se vztahují zvláštní podmínky podle nařízení o digitálních službách (DSA). Vzhledem k tomu, že ChatGPT i Roblox oznámily počet uživatelů nad prahovou hodnotou DSA, je toto označení „rozhodně možné“ a mohlo by „přijít dříve či později“. On-line platformy a vyhledávače zařazené na seznamy DSA musejí

… více »Společnost Cloudflare představila Cloudflare OS (GitHub), tj. open source platformu navrženou pro integraci umělé inteligence (agentů) přímo do pracovních procesů organizací.

Byla vydána nová verze 5.13 svobodného multiplatformního softwaru pro konverzi a zpracování digitálních fotografií primárně ve formátů RAW RawTherapee (Wikipedie). Vedle zdrojových kódů je k dispozici také balíček ve formátu AppImage. Stačí jej stáhnout, nastavit právo ke spuštění a spustit.

Jean-Baptiste Kempf na svém blogu představil novou verzi 9.0 "Lei" kolekce svobodného softwaru umožňujícího nahrávání, konverzi a streamovaní digitálního zvuku a obrazu FFmpeg (Wikipedie).

Richard Hughes oznámil, že službu Linux Vendor Firmware Service (LVFS) umožňující aktualizovat firmware zařízení na počítačích s Linuxem, nově sponzoruje také společnost NVIDIA.

Edvard Rejthar na blogu zaměstnanců CZ.NIC představil svou aplikaci SlideRshow (GitHub). Funguje jako prohlížeč fotek, ale i jako jejich organizér a prezentátor. Neinstaluje se, běží přímo v prohlížeči. Bez serveru. Offline.

Kermit, tj. protokol pro přenos souborů, vznikl před 45 lety. Při této příležitosti byla po 15 letech od vydání poslední stabilní verze 9.0.302 vydána nová stabilní verze 11 implementace C-Kermit. S podporou IPv6.

Ale z vlastní zkušenosti mohu potvrdit, že pokud budete přepisovat své finance do účetnictví jednou měsíčně, přehled o svých financích nezískáte a naopak vás bude taková práce obtěžovat. Opsat do počítače dva tři výpisy z banky, paragony z obchodů a ještě lovit z paměti, kde člověk utratil za zmrzlinu a za pivo, to zabere spoustu času. Je to jak s čištěním zubů – deset minut denně se dá snést, ale kdybyste si měli čistit zuby jednou za měsíc pět hodin v kuse (10 minut × 30 dní), pak už po hodině, krev plivaje, byste si říkali, jestli vám to čištění zubů stojí za tu námahu a že se můžete na čištění zubů vykašlat. Ale předsevzetí je předsevzetí – takže možná vydržíte i další měsíc pět hodin s kartáčkem v puse, ale je pravděpodobné, že než byste takové martyrium měli absolvovat potřetí, spíše zajdete za svým zubařem, ať vám raději všechny zuby vyškube.

Řekněme, že jsem vás pomocí analogie se zubním kartáčkem přesvědčil, takže si poctivě každý den nastartujete své účetnictví a přepíšete tam těch pár paragonů, které se vám za den nastřádaly v peněžence. Povzpomínáte, kde jste si koupili zmrzlinu a i tu si pečlivě zaevidujete.

V účetnictví nyní ihned vidíte, kolik vám zbývá na účtu (platíte přece kartou) a kolik máte v peněžence. Vysypete tedy drobné, přepočítáte svou hotovost – a s překvapením zjistíte, že vám osmdesát korun chybí. Někde jste utratili osmdesát korun a nemáte nejmenší představu kde a za co. Z účetního hlediska to není taková tragedie, prostě to zaúčtujete na kategorii „Nevím za co“ a peníze opět sedí.

Jenže na konci měsíce přijde výpis z kreditní karty a tam zjistíte, že za A je těch pětadvacet položek nastřádaných za celý měsíc šíleně nepřehledných a nezkontrolovatelných, a za B, že vám zřejmě chybí sedmadvacet korun, ale jistě to nevíte.

Vaše důvěra v účetnictví je otřesená. Tohle je ten finanční přehled, co mi v seriálu na AbcLinuxu ten kecka sliboval?

Naštěstí není kontrola zapsaných dat složitá. KMyMoney (i GnuCash) na podobné situace pamatuje a disponuje mechanismem nazvaným anglicky Reconcile, česky je to v KMyMoney přeloženo jako „Provést rozvahu“. Osobně se raději vyhýbám názvům zavedeným z „velkého“ účetnictví, protože tam znamená rozvaha něco úplně jiného: Rozvaha na české wikipedii

Anglicko-český slovník překládá výraz „reconcile the accounts“ do češtiny jako „srovnat účty“ (já sám používám výraz „odsouhlasit účty“) a znamená to přesně to, čím to ve skutečnosti je: Vezmu účetnictví, vezmu výpis z banky a tužku, a potom položku po položce srovnám papírový výpis s údaji ve vlastním účetnictví. Položky, které souhlasí, si odškrtnu jak v účetnictví, tak na papírovém výpisu. Nalezené chyby opravím (chybějících sedmadvacet korun byl špatně opsaný účet z klubu, místo 69 jsem opsal 96, protože to bylo fakt megacool, a s čerstvými dojmy v hlavě se mi zdálo 69 málo). A pokud sedí i konečná částka, účet odsouhlasím a zkontrolované položky skryji před svými zraky, abych se jimi nemusel dále zabývat.

Dodatečná kontrola nebo zpracování bankovního výpisu ale mohou být nutné i z jiných důvodů, než jen kvůli chybám. Někdy totiž není v době platby kartou jasné, kolik se vám v reálu z účtu strhne. Typicky se to stává při platbě cizí měnou. Kursy se neustále mění – zaplatíte někde na internetu 39,90 USD, což v době platby dělá 833 Kč, v době odečtení peněz z účtu to dělá 839 Kč, ale banka používá výhodnější kurs, takže je z toho nakonec 843 Kč. Dokud před sebou nemáte bankovní výpis, nevíte, kolik vám ve skutečnosti banka z účtu strhla.

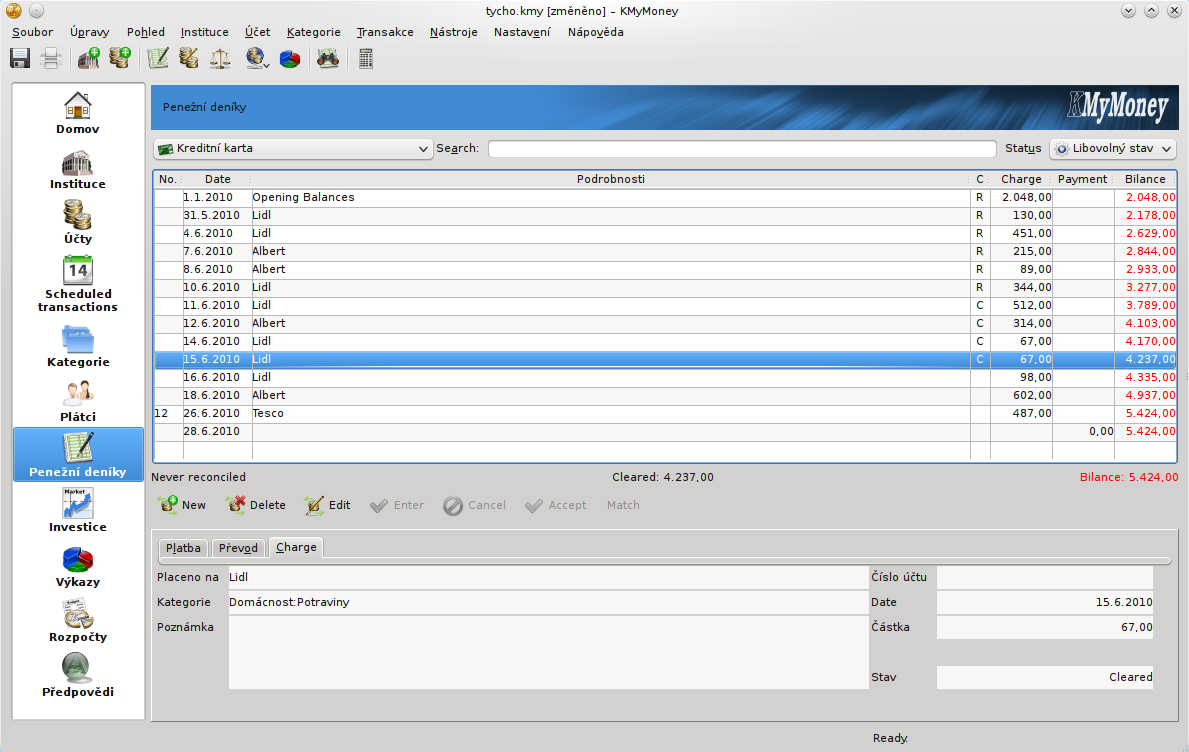

Vezměte si před sebe výpis z banky a otevřete peněžní deník příslušného účtu. V seznamu najděte sloupec s označením „C“. V tomto sloupci se zobrazuje status transakce. Status může nabývat několika různých hodnot:

Většina práce při kontrole výpisu spočívá právě v práci s těmito třemi stavy.

V menu najděte položku „Účet, Provést rozvahu“. Ve formuláři najdete tři důležité údaje – počáteční zůstatek, koncový zůstatek a koncové datum. Všechny tři údaje opište do formuláře. K těmto údajům se budeme snažit dostat postupným odsouhlasením jedné transakce za druhou.

V dalším formuláři po vás může účetnictví KMyMoney požadovat informace pro vyrovnání dluhu (u kreditky). Nyní můžeme tento formulář ignorovat a přeskočit.

Pod vlastním seznamem jednotlivých transakcí se nyní vypisují tři hodnoty:

Postupně procházejte jednu položku po druhé. V bankovním výpisu si můžete zkontrolované položky odškrtnout tužkou, v KMyMoney kliknutím myší na sloupec „C“ nastavte zkontrolované položce status „C“. Pokud takto kontrolujete výpis z kreditní karty, často se vám do zadaného rozmezí podle bankovního výpisu připlete jedna či dvě nezaúčtované transakce na konci zúčtovacího období. O nic nejde, banka mívá mezi provedenou platbou a skutečným odečtením peněz z účtu i několik dní prodlevu (pokud použil obchodník imprinter, pak i několik týdnů). Položky se objeví na dalším výpisu.

Jakmile účty sedí a rozdíl mezi výpisem a zkontrolovanými položkami je nulový, můžete kontrolu definitivně uzavřít: V menu je to volba „Účet, Finish“ nebo tlačítko „Finish“ pod seznamem transakcí. Transakce se statusem C dostanou automaticky status R.

Aby se vám odsouhlasené a uzavřené transakce nepletly ve výpisu spolu s aktuálními nezkontrolovanými transakcemi, je možné je skrýt před vašimi zraky: V menu „Pohled, Hide reconciled transactions“ nebo klávesovou zkratkou „CTRL-R“ v peněžním deníku.

Bohatý člověk nemusí být ten, komu mu tečou na účty vysoké částky. To samo o sobě není zárukou finančního bohatství, protože i člověk s nadprůměrným příjmem může mít nadprůměrné výdaje. Bohatý člověk nemusí být ani ten, kdo má na účtu milión a nadprůměrný příjem, protože může splácet desetimiliónovou hypotéku. Bohatý není ani ten, kdo má sice obrovský majetek, ale věřitelé mu šlapou na paty a chtějí mu dát jeho wonderland do stoupy. Domluvme se na tom, že správný boháč má velký majetek, žádné či malé dluhy, přiměřený příjem a výdaje nepřesahující příjmy.

Jak poznáme, jestli jsme boháči? Prozradí nám to KMyMoney? Neprozradí – bohatství je relativní záležitost. Kdybych měl na účtu deset miliónů, považoval bych se za boháče, Rockefeller by to považoval za osobní bankrot. Ale určitá konkrétní vodítka vám může KMyMoney poskytnout. Jestli je to bohatství, co vyčtete ze svých účetních výkazů, to už musíte posoudit vy sami.

Jaké základní údaje vám tedy KMyMoney nabízí?

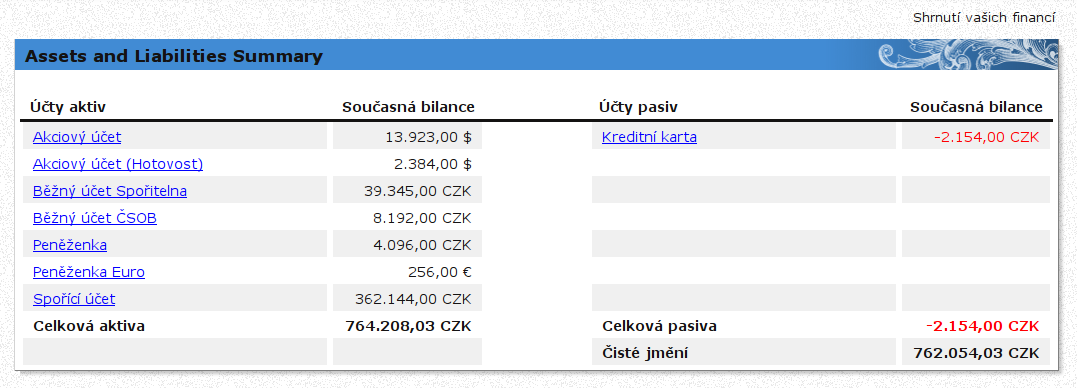

První věc, kterou byste měli sledovat, je čisté jmění. To zjistíte tak, že sečtete veškerá svá aktiva (bankovní účty, hotovost, investice v akciích a podobně) a odečtete pasiva (hypotéku, půjčky, kreditku). Čisté jmění vám může vyjít kladné – v tom případě toho máte víc, než dlužíte. Anebo záporné – to se vám může stát, když jste si koupili dům na hypotéku. Dům je zaúčtován ve výdajích, na účtech máte minimum a v pasivech hypotéku jako hrom. Nejste „bohatí“ – situace se může kdykoli zvrtnout, takže o dům přijdete, jenom hypotéka zůstane. Ale dokud vám přitékají z příjmových kategorií dostatečné peníze na bankovní účty a těmito penězi postupně likvidujete dluh, je to v pořádku. Vaše čisté jmění roste a jednoho krásného dne se přehoupne do kladných čísel. V ten den můžete usednout do křesla, zapálit doutník (hogofogo tradice velí zapalovat dolarovkou) a říct si „Jsem za vodou“.

V předchozím textu jsem zvýraznil dva pojmy: „čisté jmění“ a „roste“. Jsou to totiž dva základní ukazatele, které by vás měly z dlouhodobého hlediska především zajímat.

Čisté jmění se zobrazuje hned na první stránce při startu KMyMoney. Mezi ikonkami v levém sloupci najdete tuto stránku pod ikonkou „Domov“. V přehledu najdete výpis všech účtů s aktivy, výpis všech účtů s pasivy a jejich rozdíl – čisté jmění.

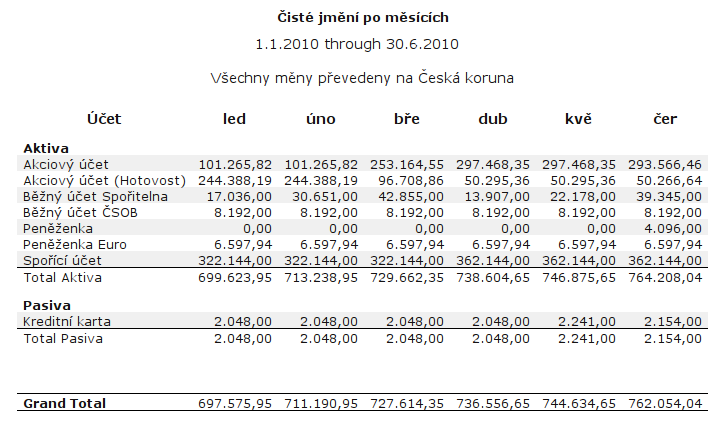

Podobnou informaci najdete v části „Výkazy“. V seznamu předpřipravených sestav najdete jednu sestavu s názvem „Čisté jmění dnes“. Informace v této sestavě odpovídá tomu, co už jste se dozvěděli na úvodní stránce.

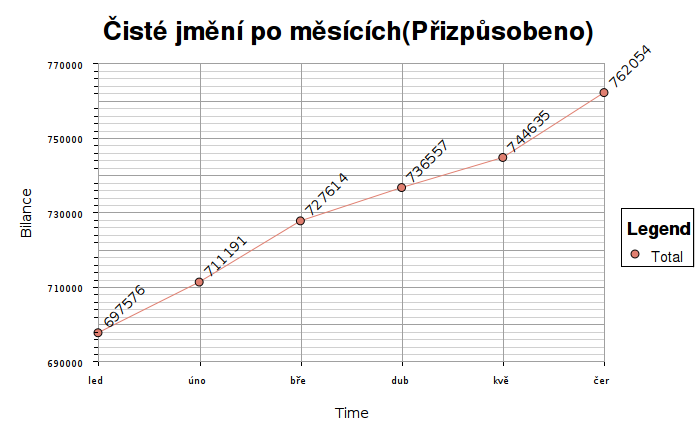

Čisté jmění v jeden časový okamžik ale neříká nic o tom, jestli se o své finance staráte dobře. Vaše čisté jmění by v ideálním případě mělo růst. Proto v části „Výkazy“ najdete i sestavy a grafy zobrazující vývoj vašeho čistého jmění v čase.

V grafech čisté jmění roste, můžete být klidní. Ale co když čisté jmění neroste? Nebo roste pomalu, případně stagnuje? V tom případě by vás měly zajímat další údaje: Výdaje a příjmy.

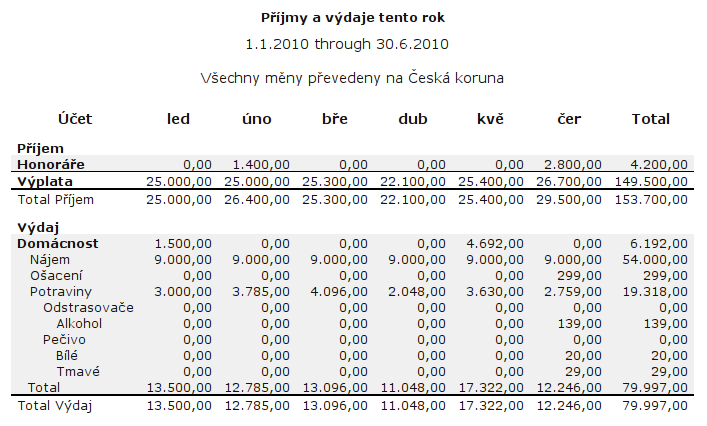

V této sestavě jsou zobrazené příjmy a výdaje rozdělené podle jednotlivých kategorií. Údaje z této tabulky vám umožní, abyste nepůsobili trapně, když si budete v hospodě u piva stěžovat, že máte málo peněz:

- Ty, člověče, a kolik ty vlastně takhle prochlastáš za měsíc?

- No, ne moc… můj problém ale není to pivo, mně hlavně neplatí klienti.

- Tak kolik prochlastáš? Tady máš čtyři čárky, to je sto dvacet korun.

- To jenom dneska.

- Naříkal jsi, že máš kocovinu.

- No jo, tak včera to byla výjimka, to jsme se ožrali s Karlem.

Odhaduji, že to nebyla výjimka, a že kamarád takto vypustí do pisoáru měsíčně alespoň dva tisíce korun. Nemá přehled, takže netuší, že při jeho příjmech to činí asi 15 % jeho vydělaných peněz.

Sestava s výdaji rozdělenými do kategorií vám prozradí, kde byste mohli ušetřit. To, co se vám zdá jednotlivě jako zanedbatelná položka, se může v delším časovém úseku nastřádat do těžko uvěřitelných částek. Bez evidence to nikdy nezjistíte.

Podobně je to s příjmy. Ty se ovlivňují hůře, ale máte-li více příjmů, můžete pomocí účetnictví zjistit, kterými kanály k vám proudí největší množství peněz a těmto penězovodům pak věnovat zvýšenou pozornost.

V úvodním díle tohoto seriálu jsem psal, že v oblasti výstupů se mi zdá KMyMoney poněkud chudší. Chybí mi třeba jednoduchá tvorba koláčového grafu s procentuálním zastoupením jednotlivých kategorií (kolik procent mých výdajů jde na pivo?) nebo Paretův diagram. Ale není problém vyrobit podobný graf třeba v OpenOffice.org – data v sestavě se dají snadno vyexportovat do CSV souboru.

Mimo nejpoužívanější přehledy čistého jmění a příjmů a výdajů poskytuje KMyMoney množství dalších grafů a sestav. Projít si je musíte sami a vybrat takové, které jsou pro vás užitečné.

Informace, které jste získali prostudováním prvních čtyř dílů tohoto seriálu, by vám měly stačit k tomu, abyste byli schopní evidovat své každodenní toky peněz. KMyMoney toho ale nabízí více. Příště si ukážeme, jak spravovat v KMyMoney své investice – účty v cizí měně a akciové účty.

Nástroje: Tisk bez diskuse

Tiskni

Sdílej:

![]()

![]()

![]()

![]()

![]()

![]()

28.7.2010 08:32

corwin78 | skóre: 10

| Ostrava

28.7.2010 08:32

corwin78 | skóre: 10

| Ostrava

29.7.2010 05:51

Petr Bravenec | skóre: 43

| blog: Bravenec

29.7.2010 07:46

Petr Bravenec | skóre: 43

| blog: Bravenec

29.7.2010 05:51

Petr Bravenec | skóre: 43

| blog: Bravenec

29.7.2010 07:46

Petr Bravenec | skóre: 43

| blog: Bravenec

Těším se na další díl neboť mám fond který nevím přesně jak zanést. Jednou za nějaký čas mi přijde výpis kde je shrnutí co to vydělalo a co za to nakoupily. Z části to jsou akcie, z části fondy a dluhopisy. Zatím to mám jako účet a v podstatě to funguje. Ale třeba to jde i líp (Akcie jsem zahrnul a vše se aktualizuje krásně a automaticky )

PS: zároveň jsem zjistil jak žalostně tento fond nevydělává, spíš prodělává... Je cílenej za 2 roky tak snad se to zlepší

Těším se na další díl neboť mám fond který nevím přesně jak zanést. Jednou za nějaký čas mi přijde výpis kde je shrnutí co to vydělalo a co za to nakoupily. Z části to jsou akcie, z části fondy a dluhopisy. Zatím to mám jako účet a v podstatě to funguje. Ale třeba to jde i líp (Akcie jsem zahrnul a vše se aktualizuje krásně a automaticky )

PS: zároveň jsem zjistil jak žalostně tento fond nevydělává, spíš prodělává... Je cílenej za 2 roky tak snad se to zlepší  1.8.2010 10:24

Petr Bravenec | skóre: 43

| blog: Bravenec

1.8.2010 10:24

Petr Bravenec | skóre: 43

| blog: Bravenec

AbcLinuxu.cz

AbcLinuxu.cz ITBiz.cz

ITBiz.cz HDmag.cz

HDmag.cz AbcPráce.cz

AbcPráce.cz